Freiwilliges Nachhaltigkeitsreporting: Warum Omnibus den VSME-Standard stärker macht, nicht schwächer

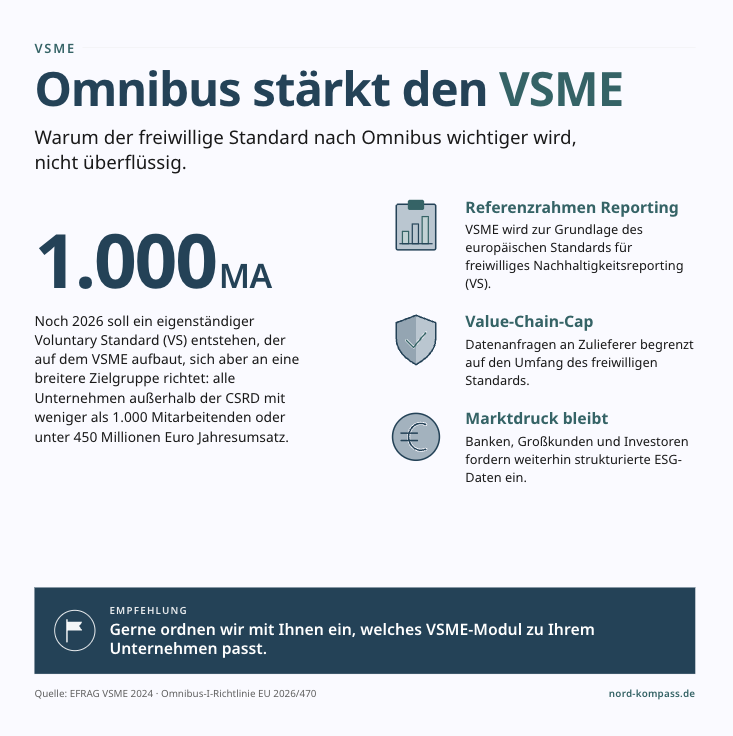

Im März 2026 hat die Omnibus-I-Richtlinie einen Großteil der ursprünglich CSRD-pflichtigen Unternehmen von der Berichtspflicht entbunden. Gleichzeitig treibt die EFRAG den freiwilligen Nachhaltigkeitsstandard VSME mit neuem Nachdruck voran und erweitert seine Zielgruppe über das Spektrum von KMU hinaus: Noch 2026 soll ein eigenständiger Voluntary Standard (VS) als Delegierter Rechtsakt folgen, der auf dem VSME aufbaut, sich aber an eine breitere Zielgruppe richtet: alle Unternehmen außerhalb der CSRD mit weniger als 1.000 Mitarbeitenden oder unter 450 Millionen Euro Jahresumsatz. Dies entspricht einer strategischen Aufwertung: Der VSME wird zur Grundlage des europäischen Referenzrahmens für freiwilliges Nachhaltigkeitsreporting unterhalb der CSRD-Schwelle.

Was ist passiert? Drei Entwicklungen in schneller Folge

Innerhalb weniger Monate hat sich die regulatorische Landschaft der europäischen Nachhaltigkeitsberichterstattung grundlegend gewandelt, und es lohnt sich, die drei entscheidenden Schritte in ihrer Abfolge einzuordnen.

Dezember 2024: EFRAG (European Financial Reporting Advisory Group), die technische Beratungsinstanz der EU-Kommission für Nachhaltigkeitsberichterstattung, veröffentlicht den VSME, den Voluntary Sustainability Reporting Standard für nicht-börsennotierte kleine und mittlere Unternehmen. Zwei Module (Basic und Comprehensive), konzipiert für Unternehmen mit bis zu 250 Mitarbeitenden.

Juli 2025: Die EU-Kommission spricht eine offizielle Empfehlung für den VSME aus (Commission Recommendation C(2025) 4984 final). Der Standard erhält damit institutionelle Legitimation, noch keine rechtliche Verbindlichkeit, aber ein deutliches Signal an Banken, Großunternehmen und Investoren, ihre Datenanfragen an KMU am VSME auszurichten.

Februar/März 2026: Zwei Entwicklungen fallen zusammen. Am 18. März tritt die Omnibus-I-Richtlinie (EU 2026/470) in Kraft und hebt die CSRD-Schwellen drastisch an: Künftig gilt die Berichtspflicht nur noch für Unternehmen, die beiden Schwellen gleichzeitig überschreiten: mit mehr als 1.000 Mitarbeitenden und über 450 Millionen Euro Jahresumsatz. Damit fallen alle Unternehmen, die nicht unter diese Bedingungen aus der Berichtspflicht.

Nur sechs Tage später, am 24. März, startet EFRAG einen Call for Expression of Interest, gerichtet nicht mehr nur an KMU, sondern an alle Nicht-KMU-Unternehmen außerhalb der CSRD, also Unternehmen mit weniger als 1.000 Mitarbeitenden oder unter 450 Millionen Euro Umsatz. Da die verpflichtende CSRD-Berichterstattung durch das Omnibus-Paket wie oben beschrieben auf größere Unternehmen beschränkt wurde, entstand eine Art „Lücke“.

EFRAG bietet dieser Gruppe nun den freiwilligen Standard “VS” (Voluntary Standard) an, um den Marktdruck durch die Stakeholder zu bewältigen und um eine Orientierung im “Datendschungel” zu geben.

Die Botschaft dieser Abfolge ist unmissverständlich: Die EU reduziert die Pflicht und baut parallel den freiwilligen Standard auf Grundlage des VSME zum “Auffangnetz” aus.

Was das bedeutet: Drei Verschiebungen, die der Mittelstand kennen sollte

1. Vom KMU-Standard zum Mittelstands-Standard

Der VSME wurde für Unternehmen mit bis zu 250 Mitarbeitenden entwickelt. Die neue EFRAG-Initiative adressiert Unternehmen mit bis zu 1.000 Mitarbeitenden. Das bedeutet: Der freiwillige Nachhaltigkeitsstandard (VS), den die EU-Kommission noch 2026 als Delegierten Rechtsakt verabschieden will, wird auf dem VSME aufbauen, aber einen deutlich größeren Anwendungsbereich abdecken: alle Unternehmen außerhalb der CSRD. Für Mittelständler im Bereich von 250 bis 1.000 Mitarbeitenden ist das eine direkte Einladung.

Für kleinere Unternehmen bedeutet es, dass sie mit dem VSME auf einer Grundlage arbeiten, die nach oben skaliert und nicht in einer regulatorischen Sackgasse endet.

Entscheidend ist dabei eine Unterscheidung, die in der aktuellen Debatte häufig untergeht: Der VSME, den EFRAG im Dezember 2024 veröffentlicht hat, richtet sich gezielt an kleine und mittlere Unternehmen.

Der VS (Voluntary Standard), den die EU-Kommission voraussichtlich noch 2026 als Delegierten Rechtsakt verabschieden will, ist ein eigenständiges Instrument, das auf dem VSME aufbaut, aber einen deutlich größeren Anwendungsbereich abdeckt: alle Unternehmen außerhalb der CSRD.

Wer sich heute mit dem VSME beschäftigt, arbeitet also nicht an einem Standard, der bald überholt sein wird, sondern an der Grundlage des kommenden europäischen Referenzrahmens für freiwilliges Nachhaltigkeitsreporting.

2. Der Value-Chain-Cap verändert die Marktdynamik

Ein Detail, das in der Debatte oft untergeht: Die Omnibus-Richtlinie führt einen sogenannten Value-Chain-Cap ein. CSRD-pflichtige Unternehmen sollen von Zulieferern mit weniger als 1.000 Mitarbeitenden keine Nachhaltigkeitsdaten einfordern, die über den Umfang des freiwilligen Standards hinausgehen. Vertragliche Anforderungen, die darüber hinausgehen, sollen im CSRD-Kontext nicht durchsetzbar sein. Wichtig ist dabei: Diese Begrenzung bezieht sich ausschließlich auf Datenanfragen, die aus der CSRD-Berichtspflicht abgeleitet werden. Bilaterale Vereinbarungen zwischen Geschäftspartnern, etwa im Rahmen von Lieferantenaudits oder individuellen Nachhaltigkeitsvereinbarungen, bleiben davon unberührt.

Auch die DIHK weist darauf hin, dass der Cap als verbindliche Obergrenze europaweit einheitlich durchgesetzt werden müsse (DIHK Position on EU Sustainability Reporting), was impliziert, dass dies bislang nicht in vollem Umfang gewährleistet ist. Das klingt zunächst nach Entlastung, und das ist es auch. Aber es bedeutet gleichzeitig, dass der VSME zum Referenzrahmen wird, an dem sich der Markt orientiert. Wer den Standard erfüllt, hat eine belastbare Antwort auf jede Kundenanfrage. Wer ihn nicht erfüllt, muss trotzdem auf individuelle Anfragen reagieren, nur ohne standardisierten Rahmen.

3. Freiwillig heißt nicht optional

Die häufigste Fehlinterpretation der Omnibus-Reform lautet: „Wir sind raus, also müssen wir nichts tun.“ Die Realität sieht jedoch anders aus. Banken integrieren ESG-Kriterien weiterhin in die Kreditvergabe und orientieren sich dabei zunehmend am VSME als Maßstab. Großkunden, die selbst CSRD-pflichtig sind, benötigen Lieferantendaten für ihre Scope-3-Berechnungen, und der VSME definiert, was sie maximal anfragen dürfen. Investoren und Versicherer nutzen Nachhaltigkeitsdaten für ihre Risikomodelle, unabhängig von regulatorischen Schwellenwerten. Die Pflicht zur Berichterstattung mag entfallen sein. Der Marktdruck, dennoch strukturierte Nachhaltigkeitsdaten vorzuhalten, wächst weiter.

Was folgt aus Omnibus? Die eigentliche strategische Frage

Omnibus hat den Pflichtkorridor verengt und den freiwilligen Raum erweitert. Das verschiebt die Verantwortung: weg vom Regulierer, hin zum einzelnen Unternehmen. Die Frage ist nun nicht mehr „Muss ich berichten?“, sondern „Will ich selbst den Standard setzen oder reagiere ich auf den Standard anderer?“

Für Mittelständler, die jetzt in strukturiertes Nachhaltigkeitsreporting investieren, eröffnen sich drei konkrete Vorteile: Sie erfüllen künftige Datenanfragen von Kunden mit einem einzigen, standardisierten Format. Sie positionieren sich gegenüber Banken und Investoren mit belastbaren Kennzahlen, die dem europäischen Referenzrahmen entsprechen. Und sie bauen auf einer Grundlage, die in den kommenden Jahren nicht veraltet, sondern durch den geplanten Delegierten Rechtsakt der EU-Kommission weiter gestärkt wird.

Wer dagegen die Omnibus-Reform als Freifahrtschein liest, wird in spätestens zwei Jahren feststellen, dass die Daten, die der Markt verlangt, weitgehend deckungsgleich mit dem VSME sind, nur dass die Erhebung dann unter Zeitdruck selten günstiger oder strategischer ausfällt als mit Vorlauf.

Die EU hat entschieden, weniger zu erzwingen und mehr zu ermöglichen. Die Frage, ob sich das für Ihr Unternehmen auszahlt, hängt davon ab, wie früh Sie diesen entstandenen Raum für sich nutzen.

Was hat sich durch Omnibus I an der CSRD geändert?

Die Omnibus-I-Richtlinie (EU 2026/470), in Kraft seit dem 18. März 2026, hebt die CSRD-Schwellen an: Berichtspflichtig sind künftig nur noch Unternehmen, die beide Kriterien gleichzeitig erfüllen, also mehr als 1.000 Mitarbeitende und über 450 Millionen Euro Jahresumsatz. Börsennotierte KMU sind vollständig befreit. Die bisherigen Welle-2-Unternehmen erhalten eine Übergangsfrist und berichten erstmals für das Geschäftsjahr 2027, die Welle-3-Unternehmen fallen komplett aus dem Geltungsbereich. Die vereinfachten ESRS (European Sustainability Reporting Standards) sollen die Pflichtdatenpunkte um 60-70 Prozent reduzieren und bis September 2026 per Delegiertem Rechtsakt verabschiedet werden (Accountancy Europe: Omnibus explained).

Was ist der Value-Chain-Cap und warum betrifft er den Mittelstand?

Der Value-Chain-Cap ist eine neue Schutzregelung: CSRD-pflichtige Unternehmen dürfen von Zulieferern mit weniger als 1.000 Mitarbeitenden keine Nachhaltigkeitsdaten einfordern, die über den Umfang des freiwilligen Standards hinausgehen. Vertragsklauseln mit weitergehenden Anforderungen sind rechtlich unwirksam. Das schützt den Mittelstand vor überzogenen Einzelanfragen, macht aber gleichzeitig den VSME zum Referenzrahmen, an dem sich die gesamte Wertschöpfungskette orientiert.

Ist der VSME jetzt rechtlich verpflichtend?

Nein. Der VSME bleibt freiwillig. Die EU-Kommission hat ihn im Juli 2025 per Empfehlung (Commission Recommendation C(2025) 4984 final) offiziell empfohlen. Parallel plant die Kommission, noch 2026 einen eigenständigen VS (Voluntary Standard) als Delegierten Rechtsakt zu verabschieden. Dieser VS baut auf dem VSME auf, erweitert den Anwendungsbereich aber auf alle Unternehmen außerhalb der CSRD. Der VSME ist also die Grundlage, der VS das darauf aufbauende, breitere Instrument. Beide bleiben freiwillig im rechtlichen Sinne. Die praktische Relevanz entsteht indirekt: durch den Value-Chain-Cap, durch die Orientierung von Banken und Investoren am Standard und durch die zunehmende Markterwartung strukturierter ESG-Daten.

Quellen

EFRAG: Call for Expression of Interest on Voluntary Sustainability Reporting by non-SME Companies, 24. März 2026

EU-Rat: Council signs off simplification of sustainability reporting and due diligence requirements, 24. Februar 2026

EU-Kommission: Commission Recommendation C(2025) 4984 final zum VSME, 30. Juli 2025

EU-Kommission: Commission presents voluntary sustainability reporting standard to ease burden on SMEs, 30. Juli 2025

DHIK: DIHK Position on EU Sustainability Reporting)

EFRAG: Voluntary Sustainability Reporting Standard for non-listed SMEs (VSME), Dezember 2024

Accountancy Europe: Omnibus explained: Key changes to the CSRD and CSDDD

Sie möchten diese Fragen für Ihr Unternehmen konkretisieren?

Dann freuen wir uns auf den Austausch mit Ihnen. Der richtige Einstieg sieht für jedes Unternehmen anders aus – und genau das macht ihn so individuell wie den Mittelstand selbst.

Wie Nachhaltigkeit in Ihrem Unternehmen konkret aussehen kann, darüber tauschen wir uns gerne mit Ihnen aus. In einem unverbindlichen Gespräch lässt sich oft schon erkennen, welcher Weg für Ihr Unternehmen der richtige sein könnte.

Die Autorin:

Naomi Becker

Naomi Becker ist spezialisiert auf Kommunikation und soziale Aspekte und hat einen interdisziplinären Hintergrund in Literaturwissenschaft, Psychologie und Wirtschaft (M.A.). Als Systemischer Coach und zertifizierte Social Media Managerin (IHK) verbindet sie strategische Nachhaltigkeitskommunikation mit sozialer Verantwortung. Sie unterstützt Unternehmen dabei, ihre Nachhaltigkeitsleistungen sichtbar zu machen und glaubwürdig zu kommunizieren.

Kontaktieren Sie uns!

Sie wollen Ihre Nachhaltigkeitsziele in die Umsetzung bringen? Sie wollen mehr über ein ESG-Reporting abgestimmt auf Ihr Unternehmen erfahren? Unterhalten wir uns!

Sie erreichen uns telefonisch unter

+49 (0)7459 931 2429

Oder senden Sie eine Mail an

Buchen Sie unverbindlich Ihren Discovery-Call: