Nachhaltigkeit im Mittelstand – Warum ist die Umsetzung manchmal schwieriger, als zunächst gedacht?

Viele mittelständische Unternehmen engagieren sich längst im Hinblick auf Nachhaltigkeit. Trotzdem fällt es ihnen schwer, dieses Engagement in eine übergeordnete Strategie, in Ziele und belastbare Zahlen zu übersetzen. In diesem Beitrag gehen wir der Frage nach, woran das liegt und mit welchen Ansätzen sich das ändern lässt.

Stellen Ihre Stakeholder ebenfalls differenzierte Nachfragen rund um das Thema Nachhaltigkeit?

Kunden reden nicht mehr nur über Nachhaltigkeit. Sie fragen nach konkreten Nachhaltigkeitskennzahlen. Nach dem Product Carbon Footprint. Nach Zertifizierungen. Nach einem EcoVadis-Score. Vielleicht hat Ihre Bank bei der letzten Kreditbesprechung ebenfalls nach ESG-Kennzahlen gefragt. Und von den letzten Branchenmessen haben Sie mitgenommen, dass Nachhaltigkeit kein Randthema mehr ist – allgegenwärtig in Gesprächen und Verhandlungen.

Die Anfragen zu Nachhaltigkeit werden konkreter – und sie kommen aus Richtungen, die man vor wenigen Jahren noch nicht erwartet hätte

Die meisten mittelständischen Unternehmen engagieren sich bereits intensiv im Nachhaltigkeitsbereich. Sie haben in Energieeffizienz investiert, implementieren Maßnahmen, die über Arbeitssicherheitsstandards hinausgehen, sprechen bei ihren Lieferanten ESG-Themen an und schulen ihre Mitarbeitenden. Was fehlt, ist nicht das Engagement. Oft ist es das strategische Dach, unter dem all diese Aktivitäten gebündelt und zusammen gedacht werden können.

Vielleicht ist das die eigentliche Lücke – nicht die zwischen guten Vorsätzen und fehlender Umsetzung, sondern die zwischen vielen isolierten Initiativen und einer durchdachten Gesamtstrategie, die Nachhaltigkeit als Querschnittsthema im Unternehmen verankert. Unterlegt mit klaren Zielen, daraus abgeleiteten Projekten und einem aktiven Dialog mit den wichtigsten Stakeholdern. Genau diese Lücke wollen wir in diesem Artikel genauer betrachten.

Zwischen Ambition und Umsetzungsstand – wie sieht das Spannungsfeld aus?

Wenn wir mit mittelständischen Unternehmen sprechen, begegnet uns ein wiederkehrendes Muster: Die Ambition ist da. Die Geschäftsführung hat verstanden, dass Nachhaltigkeit mittlerweile eine Standarderwartung des Marktes ist – von Kunden, Finanzierungspartnern und zunehmend auch von Mitarbeitenden. Erste Maßnahmen laufen, in manchen Bereichen sogar seit Jahren. Aber wie immer, wenn etwas organisch wächst, sind im Lauf der Zeit auch klar abgegrenzte Bereiche entstanden. HR und Energie und Governance? Dafür sind unterschiedliche Abteilungen zuständig. Die Integration dieser Bereiche durch die „große Klammer“ wurde noch nicht angegangen und erscheint als ein komplexes Vorhaben.

Ist das ein strukturelles Thema im Mittelstand?

In einem Konzern gibt es eine eigene Nachhaltigkeitsabteilung mit vielen Mitarbeitenden. Die Realität im Mittelstand ist eine andere. Dort sind wenige Mitarbeitende für das Thema ESG und Nachhaltigkeit verantwortlich – zusätzlich zu ihren normalen Aufgaben wie Qualitätsmanagement, Energiemanagement, Arbeitssicherheit und ISO-Zertifizierungen. Die externen Anforderungen unterscheiden sich indessen kaum. ESG-Fragebögen unterscheiden selten zwischen dem Automobilzulieferer mit 150 Mitarbeitenden und einem anderen mit 1500 Mitarbeitenden. Das bedeutet nicht, dass ein Mittelständler den gleichen Leistungsumfang wie ein Konzern darstellen muss. Aber es zeigt, dass ein eigener und zum Unternehmen passender Ansatz notwendig wird.

Die Umsetzungslücke: Daten in Silos oder Nachhaltigkeit als Querschnittsthema?

Unsere Erfahrung ist, dass es in den meisten Unternehmen bereits vielfältige Aktivitäten gibt, auf die sich aufbauen lässt: sei es im Energiemanagement, bei der Arbeitssicherheit, beim Produktdesign oder beim Recycling und Abfallmanagement. In anderen Bereichen, etwa bei Lieferketten-Emissionen, bei Diversitätskennzahlen oder den Governance-Strukturen, fehlen manchmal noch unternehmensweite Zielvorgaben oder eine einheitliche Strategie.

Die Umsetzungslücke ist deshalb genau das, was der Name vermuten lässt: eine Lücke, aber kein Totalausfall. Die einzelnen Elemente lassen sich durch eine übergreifende Nachhaltigkeitsstrategie zusammenführen, damit der Lückenschluss gelingt.

Welche Faktoren verhindern, dass Nachhaltigkeit unternehmensweit umgesetzt wird?

Wer fragt, woran es konkret hakt, bekommt häufig ähnliche Antworten, die auf eine gemeinsame Ursache schließen lassen: Nachhaltigkeit wird in den meisten Organisationen noch nicht als Querschnittsthema gesehen und ist deshalb auch nicht als solches in die Unternehmensabläufe integriert.

Zuständigkeiten sind verteilt, aber nicht vernetzt: Der Einkauf erfragt CO₂-Daten und Zertifizierungen von Lieferanten. Die Personalabteilung dokumentiert Diversitätskennzahlen und Weiterbildungsmaßnahmen. Das Facility Management kümmert sich um Energieverbrauch und Abfallmanagement. Jeder Bereich leistet einen Beitrag zur Nachhaltigkeit des Unternehmens – aber es gibt keine Stelle, die das Gesamtbild zusammenführt und, noch wichtiger, in eine gemeinsame Richtung lenkt. Solange Nachhaltigkeit als Zusatzaufgabe in den einzelnen Abteilungen verstanden wird, bleibt das Thema reaktiv: Man reagiert auf Anfragen, statt strategisch zu steuern.

Nachweise und Daten liegen in Silos: Zertifikate, Auditberichte, Schulungsnachweise, Energierechnungen – all das existiert, ist aber über E-Mail-Anhänge, lokale Ordner oder verschiedene Systeme verteilt. Wenn dann eine Kundenanfrage kommt oder ein Rating ansteht, dauert die Zusammenstellung entsprechend lange. Das ist weniger ein Technologieproblem als eine Folge davon, dass die Daten in verschiedenen Bereichen entstehen, ohne dass ein übergreifender Prozess sie verbindet.

Scope-3-Emissionen bleiben schwer greifbar: Für viele Unternehmen machen die indirekten Emissionen entlang der Wertschöpfungskette den größten Anteil am gesamten CO₂-Fußabdruck aus. Genau diese Daten sind aber am schwersten zu erheben. Rücklaufquoten bei Lieferantenfragebögen sind oft gering, die Datenqualität schwankt, und die Methodik hat noch nicht in allen Fällen das gleiche Niveau erreicht. Für Mittelständler kommt hinzu, dass sie häufig in einer Doppelrolle agieren: Als Zulieferer müssen sie selbst auf Anfragen ihrer Kunden reagieren und als Abnehmer übernehmen sie die gleiche Rolle gegenüber ihren eigenen Zulieferern.

Verschiedene Rating-Systeme binden Kapazität: EcoVadis oder kundenspezifische ESG-Abfragen? Jedes System arbeitet mit eigener Methodik und damit verbunden auch mit eigenen Datenanforderungen. Für Unternehmen, die von mehreren Kunden mit unterschiedlichen ESG-Abfragen kontaktiert werden, bedeutet das einen erheblichen Mehraufwand. Ohne eine gemeinsame Datenbasis ist jede Anfrage ein neuer Prozess.

Diese Beispiele sind schlicht die Folge davon, wie Unternehmen über die Jahre gewachsen sind. Sie sind keine Fehler, sondern Strukturen, die für andere Zwecke entstanden sind und die nun eine neue Aufgabe tragen sollen.

Woher kommt der externe Druck – und warum nimmt er zu?

Kunden, Geschäftspartner und Finanzierungspartner werden zunehmend konkreter in ihren Anforderungen. Drei Entwicklungen sind dabei besonders relevant:

Regulierung betrifft Ihre Kunden und die Anforderungen werden durchgereicht: Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) wurde mit dem Omnibus-Paket im Februar 2026 grundlegend überarbeitet [1]. Die neuen Schwellenwerte haben zur Folge, dass der Anwenderkreis um geschätzt 80 bis 90 Prozent reduziert wird [2]. Für die allermeisten Mittelständler bedeutet das: Eine direkte CSRD-Berichtspflicht besteht nicht. Aber – und das ist ein wichtiger Aspekt – berichtspflichtige Unternehmen werden auch in Zukunft nachhaltigkeitsrelevante Daten bei ihren Zulieferern abfragen, um ihre eigenen Reportinganforderungen zu erfüllen. Die regulatorischen Rahmenbedingungen betreffen den Mittelstand also nicht mehr direkt, aber sie bringen Datenanfragen von Großkunden mit sich, die an deren Lieferkette weitergegeben werden.

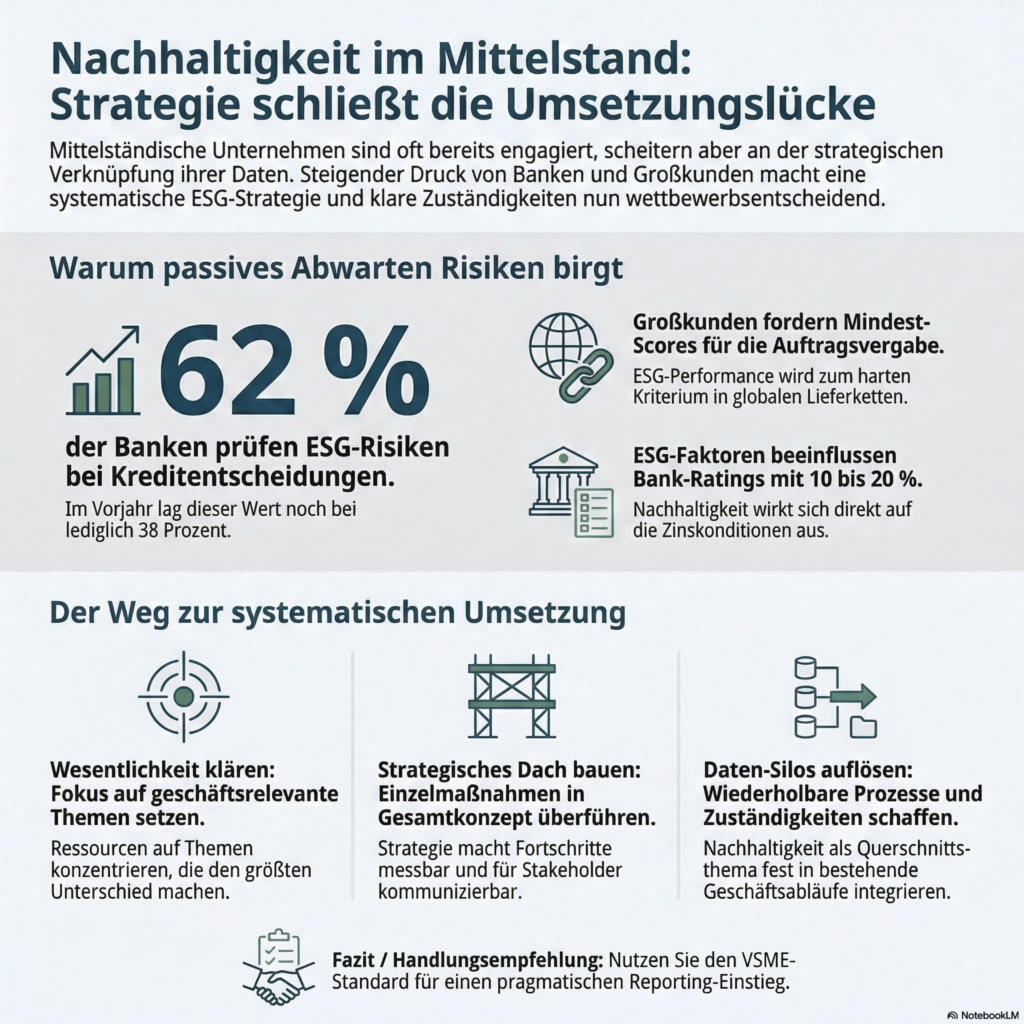

Kunden fragen konkreter und umfassender: Großkunden, die selbst berichtspflichtig sind, benötigen für ihr Nachhaltigkeitsreporting belastbare Daten aus ihrer Lieferkette. Dabei geht es längst nicht nur um einzelne Kennzahlen. Die Fragen werden zunehmend umfassender. Kunden wollen verstehen, ob ein Zulieferer eine durchdachte Nachhaltigkeitsstrategie verfolgt, welche konkreten Ziele er sich gesetzt hat, wie er seinen Fortschritt misst und ob die Zahlen das belegen. Unternehmen, die dies vorweisen können, eine klare strategische Ausrichtung und die dazugehörigen Daten, sind klar im Vorteil. ESG-Performance fließt bei vielen Großunternehmen mittlerweile in Beschaffungsentscheidungen ein. Viele multinationale Einkaufsorganisationen verlangen von ihren Lieferanten einen Mindestscore, um als zugelassener Lieferant zu gelten. General Motors beispielsweise erwartet von seinen Tier-1-Zulieferern einen EcoVadis-Score von mindestens 50 Punkten in den Kategorien Arbeits- und Menschenrechte, Ethik und nachhaltige Beschaffung [3].

Finanzierungspartner beziehen ESG-Aspekte ein: Im Bereich der Unternehmensfinanzierung zeichnet sich eine Entwicklung ab, die für den Mittelstand zunehmend relevant wird. Banken und Sparkassen führen ESG-Gesamtscores auf einer Skala von A (sehr geringe Risiken) bis E (hohe Risiken) ein, die mit einer Gewichtung von etwa 10 bis 20 Prozent in das Gesamt-Rating einfließen [4]. 62 Prozent der deutschen Banken und Sparkassen berücksichtigen ESG-Risiken bereits bei Kreditentscheidungen – im Vorjahr waren es noch 38 Prozent [5]. Laut KfW-Mittelstandspanel 2025 wird Nachhaltigkeit bereits bei rund 15 Prozent der KMU-Kreditverhandlungen thematisiert [6]. Angesichts der regulatorischen Dynamik, die EBA-Leitlinien zum ESG-Risikomanagement gelten seit Januar 2025, das Bankenrichtlinienumsetzungsgesetz (BRUBEG) wurde im Januar 2026 beschlossen [7], ist davon auszugehen, dass dieser Anteil in den kommenden Jahren spürbar steigen wird. Wer frühzeitig belastbare ESG-Daten vorweisen kann, wird in Kreditgesprächen besser aufgestellt sein.

Was funktioniert? Strategie vor Aktionismus

Die Umsetzungslücke betrifft alle Bereiche des Unternehmens. Deshalb braucht es eine strategische Antwort. Die gute Nachricht: Die Ansätze dafür sind nicht besonders komplex, erfordern aber die notwendige Klarheit, Systematik und die Bereitschaft, Nachhaltigkeit nicht als Einzelprojekt, sondern als Querschnittsaufgabe im Unternehmen zu etablieren.

Verstehen, was relevant ist: Gerade bei Unternehmen, die noch am Anfang ihrer Nachhaltigkeitsreise stehen, lohnt sich eine grundlegende Einordnung. Welche Nachhaltigkeitsthemen sind für das eigene Geschäftsmodell, die Branche und die wichtigsten Stakeholder tatsächlich wesentlich? Das ist keine bürokratische Übung, sondern vielmehr die Grundlage für eine sinnvolle Ressourcenallokation. Im Kern geht es bei der Wesentlichkeitsanalyse darum, den Fokus auf jene Themen zu legen, die für das Unternehmen die größte Relevanz haben, statt alles gleichzeitig anzugehen.

Nachhaltigkeitsstrategie entwickeln: Aus den wesentlichen Themen lässt sich eine Nachhaltigkeitsstrategie ableiten, die dem Ganzen die richtige Richtung gibt. Welche Ziele setzen wir uns? Welche Projekte und Initiativen zahlen auf diese Ziele ein? Wer ist verantwortlich? Und in welchem Zeitrahmen wollen wir all das erreichen? Die Strategie verhindert, dass einzelne Aktivitäten – eine Solaranlage auf dem Dach hier, eine Baumpflanzaktion dort – entkoppelt nebeneinanderstehen. Sie ist das Dach, unter dem operative Maßnahmen ihren Platz finden, aufeinander aufbauen und messbar werden. Und sie ist die Grundlage für den Dialog mit Stakeholdern. Wer eine klare Strategie verfolgt, kann auch erklären, was er tut und warum.

Standardisierte Prozesse aufbauen: Quartalsweise Datenerhebung, jährliche Lieferanten-Engagements, regelmäßige Bestandsaufnahmen der eigenen ESG-Leistung. Das schafft neben Sicherheit auch die notwendige Effizienz. Denn wenn die nächste ESG-Abfrage von einem Kunden kommt, kann auf bestehende Daten und Prozesse zurückgegriffen werden. Kurz gefasst: schnelle und belastbare Antworten statt regelmäßiger Neuerfindung. Eine Erfahrung, die die meisten Unternehmen bereits gemacht haben. ISO 9001 hat auch nicht über Nacht funktioniert. Aber es gab einen Zeitpunkt, ab dem sich die Prozesse eingespielt hatten.

Zuständigkeiten definieren: Jedes Nachhaltigkeitsthema muss auch personell verankert werden. Der Einkauf verantwortet Lieferanten-ESG-Daten, die Finanzabteilung die Reporting-Kontrolle, der Betrieb die Umweltdaten. Die Nachhaltigkeitskoordination führt zusammen und orchestriert, trägt aber nicht alles allein.

Wie lässt sich der Einstieg pragmatisch gestalten?

Die Frage, die uns am häufigsten gestellt wird: „Das klingt alles sinnvoll – aber wie fangen wir an?“

Die Antwort ist weniger dramatisch als erwartet: Fangen Sie damit an, herauszufinden, was für Ihr Unternehmen wirklich wichtig ist. Nicht alles auf einmal. Sondern die Themen, die für Ihr Geschäftsmodell, Ihre Branche und Ihre wichtigsten Stakeholder den größten Unterschied machen.

Die logische Reihenfolge: Relevanz klären, Strategie entwickeln, Projekte und Prozesse aufbauen, messen und berichten. Nicht umgekehrt. Und vor allem: Nachhaltigkeit nicht als separate Abteilungsaufgabe denken, sondern als Querschnittsthema in bestehende Geschäftsprozesse integrieren – ähnlich wie Qualitätsmanagement oder Arbeitssicherheit bereits in den Alltag eingebettet sind.

Mit den Grundanforderungen in das Reporting starten: Was das Nachhaltigkeitsreporting angeht kann der VSME-Standard eine Lösung sein. Dieser bietet einen pragmatischen Rahmen, ist modular aufgebaut – mit einem Basic-Modul für den Einstieg und einem Comprehensive-Modul für Unternehmen, die tiefer gehen möchten. Er wurde speziell für den Mittelstand entwickelt, ist freiwillig nutzbar und anschlussfähig an die größeren Berichtsrahmenwerke.

Ausblick: Nachhaltigkeit als Positionierung

Für mittelständische Unternehmen ist Nachhaltigkeit eine Positionierungsfrage. Der operative Druck kommt nicht aus Leitartikeln, sondern aus dem konkreten Geschäftsalltag: aus Kundenanfragen, Ratingprozessen und Finanzierungsgesprächen.

Unternehmen, die jetzt systematisch und strategisch ihre Umsetzungsfähigkeit aufbauen, schaffen sich die Grundlage, um im Tagesgeschäft proaktiv handeln zu können – weil sie eine klare Strategie verfolgen, ihre Fortschritte messen und ihren Stakeholdern belastbare Auskünfte geben können.

Wenn Sie Ihre Nachhaltigkeitspositionierung systematisch angehen möchten, von der Wesentlichkeitsanalyse bis zur strategischen Umsetzung, sprechen Sie uns gerne an.

Was versteht man unter der ESG-Umsetzungslücke?

Die ESG-Umsetzungslücke beschreibt das Spannungsfeld zwischen dem Nachhaltigkeitsengagement eines Unternehmens und seinem strategischen Umsetzungsstand. Viele mittelständische Unternehmen sind in einzelnen Bereichen bereits aktiv – zum Beispiel bei Energieeffizienz oder Arbeitssicherheit. Was häufig fehlt, ist eine übergreifende Nachhaltigkeitsstrategie, die diese Aktivitäten bündelt, mit Zielen versieht und messbar macht. Die Lücke besteht also nicht zwischen Wollen und Nicht-Wollen, sondern zwischen vorhandener Substanz und fehlendem strategischem Rahmen.

Was ist der VSME-Standard?

Der VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) ist ein von der EFRAG entwickelter Berichtsrahmen speziell für kleine und mittlere Unternehmen. Er ist modular aufgebaut: Das Basic-Modul umfasst grundlegende Nachhaltigkeitskennzahlen, das Comprehensive-Modul geht tiefer und orientiert sich an den Datenanforderungen großer Unternehmen. Der Standard ist freiwillig nutzbar und soll 2026 als delegierter Rechtsakt auf EU-Ebene verabschiedet werden.

Wie lange dauert es, belastbare ESG-Strukturen aufzubauen?

Das hängt stark vom Ausgangspunkt ab. Für ein mittelständisches Unternehmen, das bei null beginnt, sind 12 bis 18 Monate ein realistischer Zeitraum, um die Grundlagen zu schaffen: wesentliche Themen identifizieren, eine Nachhaltigkeitsstrategie entwickeln, erste Datenerhebungsprozesse aufsetzen und die wichtigsten Kennzahlen etablieren. Unternehmen, die in einzelnen Bereichen schon aktiv sind, können schneller vorankommen, weil sie auf bestehende Substanz aufbauen.

Wie fange ich am besten mit ESG an?

Mit der Frage, was für Ihr Unternehmen wirklich relevant ist. Welche Nachhaltigkeitsthemen sind für Ihr Geschäftsmodell, Ihre Branche und Ihre wichtigsten Stakeholder wesentlich? Aus dieser Analyse leiten sich die Ziele ab, die den strategischen Rahmen bilden. Erst dann lohnt es sich, über konkrete Projekte, Datenerhebung und Berichtsformate nachzudenken.

Quellen

[1] Omnibus-Richtlinie (EU) 2026/470, veröffentlicht im Amtsblatt der EU am 26.02.2026. Quelle: Ebner Stolz – CSRD & CSDDD Omnibus final veröffentlicht

[2] Insire ESG Updates Februar 2026: Anwenderkreis um 80–90% reduziert. Quelle: Insire – Omnibus I im Amtsblatt

[3] General Motors EcoVadis-Anforderungen an Tier-1-Zulieferer. Quelle: GoodLab – EcoVadis vs. CDP

[4] ESG-Scoring bei Sparkassen und Genossenschaftsbanken (Skala A–E, Gewichtung 10–20%). Quelle: IWW/BBP – ESG-Risiken bei Kreditentscheidungen

[5] FH Münster / PPI AG Studie: 62% der Institute berücksichtigen ESG bei Kreditentscheidungen (Vorjahr: 38%). Quelle: PPI AG – ESG-Kriterien im Kreditprozess

[6] KfW-Mittelstandspanel 2025: Nachhaltigkeit bei 15% der KMU-Kreditverhandlungen thematisiert. Quelle: Börsen-Zeitung – ESG gewinnt bei Kreditvergabe an Bedeutung

[7] Bankenrichtlinienumsetzungsgesetz (BRUBEG), beschlossen am 29.01.2026. Quelle: Deutscher Bundestag – Bundestag beschließt Entlastung der Banken

Sie möchten diese Fragen für Ihr Unternehmen konkretisieren?

Dann freuen wir uns auf den Austausch mit Ihnen. Der richtige Einstieg sieht für jedes Unternehmen anders aus – und genau das macht ihn so individuell wie den Mittelstand selbst.

Wie Nachhaltigkeit in Ihrem Unternehmen konkret aussehen kann, darüber tauschen wir uns gerne mit Ihnen aus. In einem unverbindlichen Gespräch lässt sich oft schon erkennen, welcher Weg für Ihr Unternehmen der richtige sein könnte.

Der Autor:

Sebastian Dürr

Sebastian Dürr, Dipl.-Ing. (FH) verfügt über mehr als 20 Jahre Erfahrung in der Entwicklung und Umsetzung von Nachhaltigkeitsstrategien. Er unterstützt Unternehmen dabei, ihre Geschäftsmodelle strategisch, operativ zukunftsfähig und nachhaltig auszurichten. Seine Schwerpunkte liegen auf ESG-Integration und Energiethemen. Seine Qualifikationen umfassen Abschlüsse in ESG Risks & Opportunities (Wharton University) und Principles of Sustainable Finance (Erasmus University).

Kontaktieren Sie uns!

Sie wollen Ihre Nachhaltigkeitsziele in die Umsetzung bringen? Sie wollen mehr über ein ESG-Reporting abgestimmt auf Ihr Unternehmen erfahren? Unterhalten wir uns!

Sie erreichen uns telefonisch unter

+49 (0)7459 931 2429

Oder senden Sie eine Mail an

Buchen Sie unverbindlich Ihren Discovery-Call: