ESG-Strategie Teil 1: Nachhaltigkeitsreporting allein erzeugt noch keinen Mehrwert für Ihr Unternehmen

Viele mittelständische Unternehmen stecken in einer Sackgasse: Sie investieren in ihr Nachhaltigkeitsreporting, beantworten Kundenanfragen im ESG-Kontext und halten Nachhaltigkeitsdaten vor, ernten aber keinen strategischen Mehrwert für ihr Unternehmen. Zeit für einen Perspektivwechsel und einen Wandel in der ESG-Strategie im Mittelstand.

ESG-Abfragen im Mittelstand – oft ein zeitaufwendiger Prozess

Montag, 9:00 Uhr: Eine ESG-Abfrage von einem wichtigen Kunden landet im E-Mail-Postfach. Mittwoch, 17:00 Uhr: Nach zwei Arbeitstagen sind schließlich alle benötigten Informationen zusammengestellt, gut erläutert und in das Formular des Kunden eingetragen.

Die Herausforderung: Jede ESG-Abfrage folgt einer eigenen Logik und hat eigene Schwerpunkte. Von CO₂-Emissionen über Lieferkettenstandards bis zu Diversity-Kennzahlen. Kurz, ein zeitaufwendiger Prozess, der aber entscheidend für die Zusammenarbeit mit dem Kunden ist. Standardisierte Antworten sind in dieser Situation leider wenig hilfreich, und ESG-Ratings dienen primär zur Vorselektion von bevorzugten Lieferanten, ersetzen aber nicht die individuellen ESG-Abfragen oder Assessments.

Im Dezember 2024 hat die EFRAG den “Voluntary Sustainability Reporting Standard for non-listed SMEs” oder kurz “VSME” vorgestellt. Ein Ziel dabei ist, Nachhaltigkeitsinformationen in einem einheitlichen und für den Mittelstand leistbaren Format bereitzustellen, um damit Antworten auf die meisten ESG-Abfragen von Kunden geben zu können.

Wir sind davon überzeugt, dass die grundlegende Herausforderung eigentlich eine andere und ein Perspektivwechsel dringend erforderlich ist. Der VSME erklärt zwar, WAS zu berichten ist, aber nicht, WIE daraus ein strategischer Nutzen für das Unternehmen entsteht.

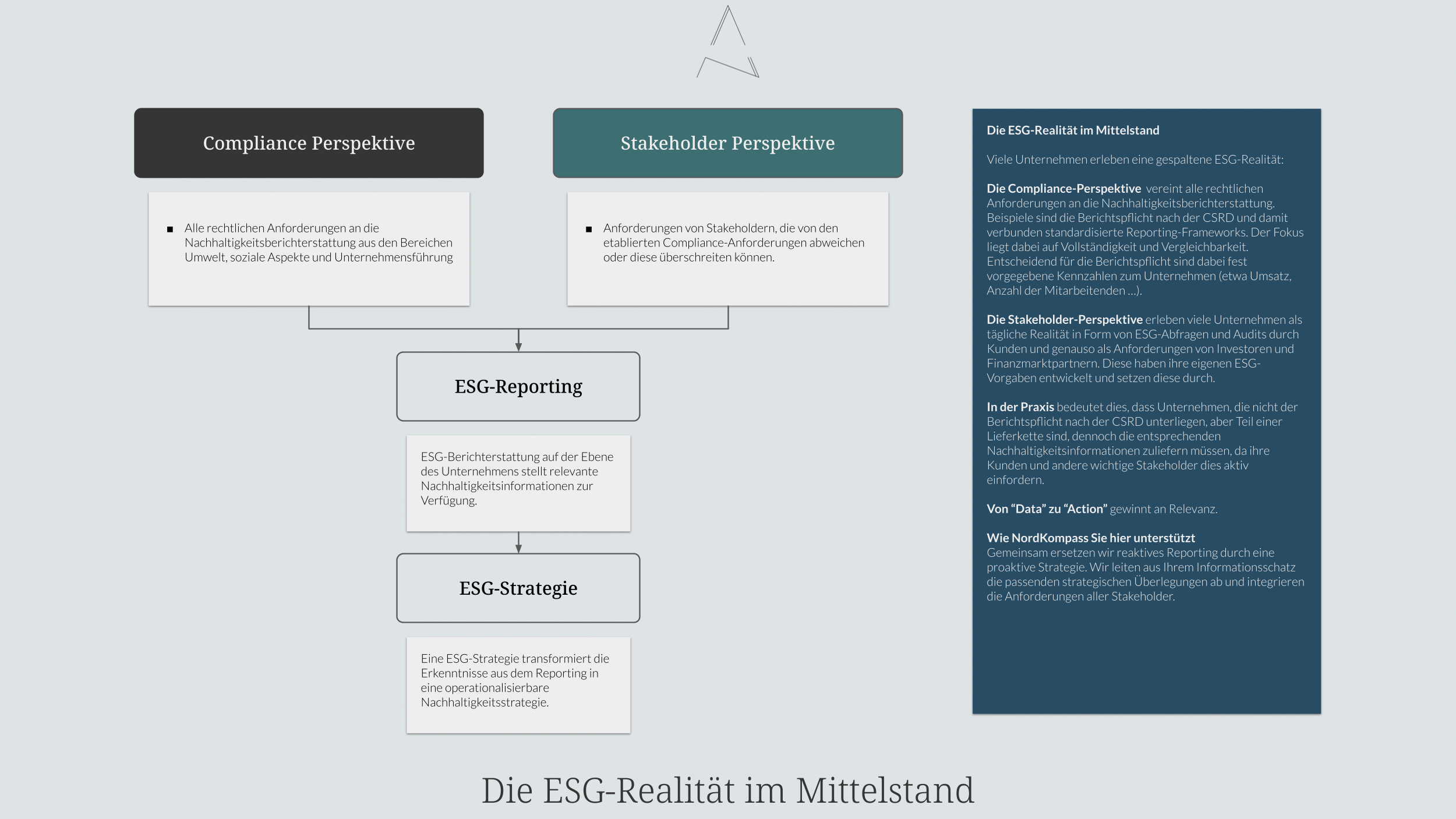

Die ESG-Realität im Mittelstand

Während in Brüssel noch über den Omnibus diskutiert wird, erleben die Unternehmen eine gespaltene ESG-Realität:

Die Compliance-Perspektive vereint alle rechtlichen Anforderungen an die Nachhaltigkeitsberichterstattung. Beispiele sind die Berichtspflicht nach der CSRD und damit verbunden standardisierte Reporting-Frameworks. Der Fokus liegt dabei auf Vollständigkeit und Vergleichbarkeit. Entscheidend für die Berichtspflicht sind dabei fest vorgegebene Kennzahlen zum Unternehmen (etwa Umsatz, Anzahl der Mitarbeitenden …).

Die Stakeholder-Perspektive erleben viele Unternehmen als tägliche Realität in Form von ESG-Abfragen und Audits durch Kunden und genauso als Anforderungen von Investoren und Finanzmarktpartnern. Diese haben ihre eigenen Vorgaben entwickelt und setzen diese durch.

In der Praxis bedeutet dies, dass Unternehmen, die nicht der Berichtspflicht nach der CSRD unterliegen, aber Teil einer Lieferkette sind, dennoch die entsprechenden Nachhaltigkeitsinformationen zuliefern müssen, da ihre Kunden und andere wichtige Stakeholder dies aktiv einfordern.

Nachhaltigkeitsreporting ist allein nicht mehr “good enough” - der Mittelstand benötigt eine ESG Strategie mit Mehrwert für das Unternehmen!

Das Nachhaltigkeitsreporting und alle damit verbundenen Anforderungen sind bereits gelebte Realität für mittelständische Unternehmen. Der nächste logische Schritt, auf den Geschäftspartner und Investoren zunehmend Wert legen, ist die Weiterentwicklung von der Berichterstattung hin zur strategischen Ausrichtung im Nachhaltigkeitskontext. Anders ausgedrückt: Es reicht nicht mehr aus, Kennzahlen zu berichten. Der Fokus richtet sich vom Blick in die Vergangenheit hin zur strategischen Ausrichtung bei Nachhaltigkeitsfragen. Denn durch die Berichterstattung alleine ändert sich nichts.

Weiterentwicklung von der ESG-Berichterstattung hin zur strategischen Ausrichtung

Nachhaltigkeitsberichterstattung: Hat den Fokus, Nachhaltigkeitskennzahlen im Kontext des Unternehmens darzustellen und gibt eine Auskunft darüber, wie sich Nachhaltigkeitsindikatoren im Berichtszeitraum entwickelt haben (Blick in die Vergangenheit).

Nachhaltigkeitsstrategie: Setzt den Fokus auf Ziele im Nachhaltigkeitskontext und formuliert, wie Mehrwerte für das Unternehmen durch eine Ausrichtung an der Unternehmensstrategie erzielt werden können (Ziele für die Zukunft).

Der norwegische Staatsfond (NBIM) und andere Investoren sind bereits in dieser Realität angekommen. Kurzgefasst bedeutet dies:

Nachhaltigkeitsberichterstattung ist die Eingangsvoraussetzung für Investments

Systematische ESG-Risikobewertung durch Investoren bedeutet eine ganzheitliche Betrachtung aller ESG-Dimensionen – nicht nur Umweltthemen oder soziale Belange

Aktive Risikominderung impliziert Antworten auf die Frage, was Unternehmen konkret für die Abminderung von ESG-Risiken unternehmen, welche Strategien dabei zum Einsatz kommen und welche Maßnahmen konkret geplant werden.

Chancennutzung im Nachhaltigkeitskontext ist ebenso relevant, wobei die Frage gestellt wird, welche ESG-Strategien dazu beitragen, Wettbewerbsvorteile zu erschließen

Konsequent sind Investoren auch bei ihrer Vorgehensweise mit klaren Entscheidungsgrundlagen, die für alle Investments gelten

Von reaktivem Reporting zu proaktiver ESG Strategie – die tatsächlich einen Mehrwert für das Unternehmen bietet

Die Botschaften sind klar: Unternehmen, die bereits umfangreiche Nachhaltigkeitskennzahlen erheben, sollten aus diesem Informationsschatz strategische Überlegungen ableiten – auch um den Anforderungen ihrer externen Stakeholder gerecht zu werden.

Die gute Nachricht ist, dass jede Datenerhebung und jede ESG-Abfrage strategische Goldnuggets enthalten. Diese Schätze müssen nur noch systematisch gehoben und mit einer Nachhaltigkeitsstrategie operationalisiert werden. Durch diese Herangehensweise ergeben sich die folgenden Vorteile:

Reaktives Reporting wird durch eine proaktive ESG Strategie ersetzt: Das Reporting bleibt weiterhin eine wichtige Datenquelle, aber die strategische Ausrichtung definiert die unternehmerischen Ziele im Nachhaltigkeitskontext und trägt dazu bei, dass diese auch erreicht werden. Die Frage “Wie ist es im vergangenen Jahr gelaufen?“ wird ersetzt durch “Was wollen wir im kommenden Jahr erreichen?“.

Stakeholder-Anforderungen werden berücksichtigt: Nicht nur für Investoren, auch für andere Stakeholdergruppen ist eine Nachhaltigkeitsstrategie und damit eine klare Positionierung mit ebenso klar definierten Zielen ein Pluspunkt. Die Nachhaltigkeitsstrategie kann beispielsweise bei der Talentgewinnung eine wichtige Rolle spielen.

Risiken, Chancen und Wettbewerbsvorteile im Nachhaltigkeitsbereich erkennen: Risiken erkennen und diese abzumildern ist ein Aspekt. Es gibt aber auch viele Chancen in diesem Kontext, und eine Nachhaltigkeitsstrategie trägt dazu bei, diese zu heben. Gleiches gilt für die Wettbewerbsvorteile, die mit einer strategischen Positionierung verbunden sind.

Die Lösung liegt also nicht mehr allein im Reporting, sondern in einer smarten Strategieentwicklung. Unternehmen, die jetzt den Sprung von reaktivem Reporting zu proaktiver ESG-Strategie schaffen, gewinnen einen entscheidenden Wettbewerbsvorsprung. Bei all dem darf nicht vergessen werden, dass die Nachhaltigkeitsstrategie einen Mehrwert bieten soll, indem sie die oben genannten Aspekte erfüllt. Eine klare Integration in die Unternehmensziele ist deshalb besonders wichtig.

ESG- und Unternehmensstrategie im Gleichklang

Wir vertreten die Ansicht, dass eine erfolgreiche ESG-Strategie keine isolierte Nachhaltigkeitsinitiative sein darf, sondern immer ein integraler Bestandteil der Geschäftsstrategie sein muss.

Konkret bedeutet dies:

- die Ergebnisse der Wesentlichkeitsanalyse mit den strategischen Unternehmenszielen zu verknüpfen. Ein weiterer Mehrwert: Findet ein wesentliches Thema aus der Nachhaltigkeitsperspektive keine Übereinstimmung in der Unternehmensstrategie, dann kann dies der Anlass sein, die Unternehmensstrategie entsprechend zu erweitern.

- ESG-Maßnahmen zu entwickeln, die nicht beliebig sind, sondern einen Mehrwert darstellen – entweder indem Chancen im Nachhaltigkeitskontext genutzt werden können oder durch die Vermeidung (oder zumindest Abmilderung) von Nachhaltigkeitsrisiken.

- Nachhaltigkeitsziele zu kommunizieren und damit die eigene Wettbewerbsposition zu stärken.

- ESG von einem reinen Kostenfaktor zu einem Wertschöpfungstreiber zu transformieren.

Der erste Schritt zu einer wertsteigernden Nachhaltigkeitsstrategie

Im zweiten Teil dieser Serie zeigen wir, wie mittelständische Unternehmen eine ESG-Strategie entwickeln können, die einen tatsächlichen Mehrwert generiert – ohne sich dabei in bürokratischen Prozessen zu verlieren.

Warum reicht ESG-Reporting allein für mittelständische Unternehmen nicht mehr aus?

ESG-Reporting dokumentiert lediglich vergangene Nachhaltigkeitsleistungen, schafft aber keinen strategischen Mehrwert für Ihr Unternehmen. Während Sie Zeit und Ressourcen in die Datenerhebung investieren, erwarten Ihre Stakeholder – von Kunden über Investoren bis hin zu potenziellen Mitarbeitern – zunehmend eine klare strategische Positionierung. Eine durchdachte ESG-Strategie verwandelt reaktives Reporting in proaktive Wettbewerbsvorteile und beantwortet die entscheidende Frage: "Was wollen wir im kommenden Jahr erreichen?" statt nur "Wie ist es im vergangenen Jahr gelaufen?".

Welche konkreten Vorteile bietet eine ESG-Strategie gegenüber reinem Reporting?

Eine ESG-Strategie ersetzt reaktives Reporting durch proaktive Planung und schafft drei wesentliche Mehrwerte: Erstens können Sie Stakeholder-Anforderungen vorausschauend erfüllen und sich als verlässlicher Partner positionieren. Zweitens erkennen und nutzen Sie systematisch Chancen und Wettbewerbsvorteile im Nachhaltigkeitsbereich. Drittens transformieren Sie ESG von einem reinen Kostenfaktor zu einem Wertschöpfungstreiber, der Ihre Unternehmensstrategie aktiv unterstützt. So wird aus zeitaufwendiger Compliance ein strategischer Hebel für nachhaltiges Wachstum.

Wie lässt sich eine ESG-Strategie erfolgreich in die bestehende Unternehmensstrategie integrieren?

Eine erfolgreiche ESG-Integration erfordert strategische Schnittmengen statt isolierte Nachhaltigkeitsinitiativen. Verknüpfen Sie die Ergebnisse Ihrer Wesentlichkeitsanalyse systematisch mit Ihren Unternehmenszielen und identifizieren Sie 3 bis 5 Schwerpunkte mit klarem Geschäftsnutzen. Entwickeln Sie ESG-Maßnahmen, die entweder Chancen nutzen oder Risiken abmildern, und kommunizieren Sie diese Ziele zur Stärkung Ihrer Wettbewerbsposition. So wird ESG nicht zur Zusatzaufgabe, sondern zum integrierten Bestandteil Ihrer Unternehmensstrategie, der echte Mehrwerte schafft.

Der Autor:

Sebastian Dürr

Sebastian Dürr, Dipl.-Ing. (FH) verfügt über mehr als 20 Jahre Erfahrung in der Entwicklung und Umsetzung von Nachhaltigkeitsstrategien. Er unterstützt Unternehmen dabei, ihre Geschäftsmodelle strategisch, operativ zukunftsfähig und nachhaltig auszurichten. Seine Schwerpunkte liegen auf ESG-Integration und Energiethemen. Seine Qualifikationen umfassen Abschlüsse in ESG Risks & Opportunities (Wharton University) und Principles of Sustainable Finance (Erasmus University).

Kontaktieren Sie uns!

Sie wollen Ihre Nachhaltigkeitsziele in die Umsetzung bringen? Sie wollen mehr über ein ESG-Reporting abgestimmt auf Ihr Unternehmen erfahren? Unterhalten wir uns!

Sie erreichen uns telefonisch unter

+49 (0)7459 931 2429

Oder senden Sie eine Mail an

Buchen Sie unverbindlich Ihren Discovery-Call: