Nachhaltigkeit im Mittelstand: Warum eine gute Datenbasis die Grundlage ist

Stellen Sie sich vor: 64 % Ihrer Mitbewerber stufen ihr eigenes Nachhaltigkeitsengagement als hoch oder sehr hoch ein. Gleichzeitig sagen mehr als drei Viertel von ihnen, dass sie kurzfristige finanzielle Ziele und langfristige Nachhaltigkeitsziele kaum miteinander vereinbaren können. Und wenn man fragt, was den Fortschritt am meisten bremst, lautet die Antwort nicht mangelnder Wille – sondern fehlendes Budget und vor allem: belastbare Daten.

Welche Probleme bestehen bei der Verankerung von Nachhaltigkeit im Mittelstand?

Dieses Bild von fehlenden belastbaren Daten zeichnet der Green Transformation in Practice Report 2026 – eine weltweite Befragung von 105 Entscheidungsträgern aus Industrie und Dienstleistung, erarbeitet von carbmee in Zusammenarbeit mit PwC Germany, ERM und JAGGAER.

Zwar arbeiten 73 % der für die Studie Befragten in Unternehmen mit 250 oder mehr Mitarbeitenden, aber gerade deshalb lohnt ein genauer Blick für mittelständische Unternehmen, denn was heute in den Konzernabteilungen als drängendes Problem gilt, erreicht den Mittelstand z. B. durch Lieferantenbeziehungen mit anderen Unternehmen oder Kreditbedingungen ebenfalls.

In unserem Beitrag haben wir die drei zentralen Erkenntnisse des Reports zusammengefasst und zeigen, welche Schlüsse KMUs daraus für ihre Nachhaltigkeitspositionierung ziehen können.

Unternehmen, die Nachhaltigkeit primär als Reaktion auf Regulierung behandeln, unterschätzen den Marktdruck, der unabhängig von Gesetzen entsteht. Wer proaktiv Nachhaltigkeitsdaten erhebt und kommuniziert, antizipiert Anforderungen, bevor sie zur Pflicht werden.

Was wiegt schwerer für den Mittelstand – Kundendruck oder Regulierung?

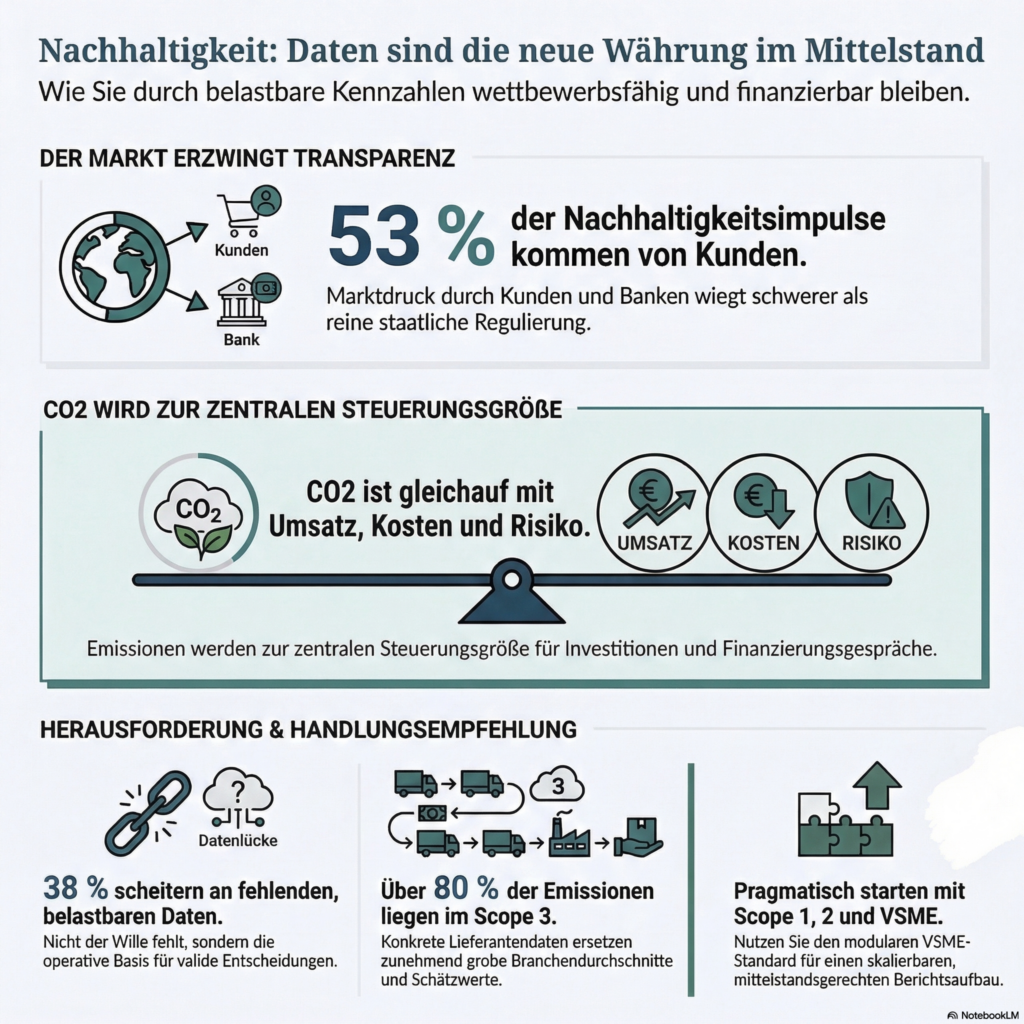

Auf die Frage nach den Treibern für Nachhaltigkeitsinitiativen (Mehrfachnennung waren möglich) nannten 53 % der Befragten Kundenerwartungen, 47 % interne Überzeugung und 44 % regulatorischen Druck. Für mittelständische Unternehmen ist das eine wichtige Beobachtung, denn die Diskussion um Nachhaltigkeitspflichten konzentriert sich häufig auf gesetzliche Anforderungen. Dabei entsteht der Handlungsdruck zunehmend anderswo: bei Kunden, die Nachhaltigkeitsdaten ihrer Lieferanten benötigen, um eigene Reportinganforderungen zu erfüllen; bei Banken, die ESG-Kriterien in die Kreditvergabe einbeziehen; und intern, bei Mitarbeitenden und Geschäftsführung, die Nachhaltigkeit als Teil des Selbstverständnisses sehen.

Dieser Mix aus unterschiedlichen „Treibern“ hat eine praktische Konsequenz: Unternehmen, die Nachhaltigkeit primär als Reaktion auf Regulierung behandeln, unterschätzen den Marktdruck, der unabhängig von Gesetzen entsteht. Wer proaktiv Nachhaltigkeitsdaten erhebt und kommuniziert, antizipiert Anforderungen, bevor sie zur Pflicht werden.

Sind die Datenlücken der zentrale Engpass für die Umsetzung von Nachhaltigkeit?

Nicht fehlender Wille, sondern Beschränkungen und Komplexität bremsen die Transformation. Auch hier waren Mehrfachnennungen möglich – die größten Hürden: Budgetbeschränkungen (51 %), Komplexität der Lieferketten (42 %) und fehlende, belastbare Daten und Metriken (38 %).

Übersetzt für den Mittelstand: Viele Unternehmen haben Nachhaltigkeitsziele formuliert oder sind bereit, diese zu formulieren. Was fehlt, sind belastbare Daten, um Ziele zu setzen und Fortschritte zu messen, Prioritäten zu setzen und Entscheidungen zu begründen.

Der Report macht außerdem deutlich, dass Nachhaltigkeit keine Aufgabe mehr allein für Nachhaltigkeitsabteilungen ist.

Operations und Produktion (37 %), Supply Chain & Logistik (34 %), Forschung und Entwicklung (33 %) sowie Beschaffung (32 %) tragen die Verantwortung für das Thema Nachhaltigkeit mit. Besonders auffällig ist dabei: Die Finanzabteilung gewinnt gegenüber dem Vorjahr 11 Prozentpunkte an Zuständigkeit und CO₂-Emissionen werden zu einer betriebswirtschaftlichen Steuerungsgröße – gleichauf mit Umsatz, Kosten und Risiko.

Für den Mittelstand übersetzt kann das bedeuten: Wer heute beginnt, seine Emissionsdaten systematisch zu erfassen, schafft eine Grundlage, die morgen für Investitionsentscheidungen, Lieferantenverhandlungen und Finanzierungsgespräche gebraucht wird. Wer wartet, baut diese Basis später unter Zeitdruck auf.

Scope 3, der Einkauf und ein neues Verständnis von Wertschöpfung

Ein aufschlussreicher Befund des Reports kommt aus dem Bereich Beschaffung. Scope 3-Emissionen – also die indirekten Treibhausgasemissionen aus der gesamten Wertschöpfungskette – machen in vielen Unternehmen mehr als 80 % des gesamten CO₂-Fußabdrucks aus. Gleichzeitig basiert die Erfassung dieser Emissionen noch häufig auf groben Branchendurchschnittswerten statt auf tatsächlichen Lieferantendaten.

Europäische Regulierungen wie die CSRD (Corporate Sustainability Reporting Directive – die EU-Pflicht zur Nachhaltigkeitsberichterstattung für größere Unternehmen) und der CBAM (Carbon Border Adjustment Mechanism – der EU-Grenzausgleichsmechanismus für CO₂-intensive Importe) erhöhen den Druck zur Transparenz. Konkrete, lieferantenspezifische Emissionsdaten sind erforderlich – nicht mehr nur Durchschnittswerte und Schätzungen.

Beim CBAM markiert das Jahr 2026 dabei einen Wendepunkt: Ab jetzt wird aus der bisherigen Berichtspflicht eine direkte Kostenbelastung durch den Kauf und die Abgabe von CBAM-Zertifikaten.

Für den Mittelstand entsteht dadurch eine doppelte Relevanz: Als Lieferant großer Unternehmen wird man zunehmend mit der Frage konfrontiert, wie hoch der Product Carbon Footprint der gelieferten Produkte ist. Für Einkäufer stellt sich die Frage, welche Lieferanten langfristig nicht nur zuverlässig die gewünschten Produkte und belastbare Daten zu deren Carbon Footprint liefern können.

Der Report beschreibt in diesem Zusammenhang einen Wandel im Einkauf, der über Kostenfragen hinausgeht: das Prinzip des Total Value of Ownership (TVO). Gemeint ist, dass bei der Lieferantenauswahl neben Preis, Qualität und Lieferrisiko auch die CO₂-Intensität und regulatorische Risiken in die Bewertung einfließen. Beschaffungsteams kommt damit neben der Rolle als reinen Kostenmanagern zunehmend die Rolle von Mitgestaltern der Dekarbonisierung zu.

Das muss kein Großprojekt sein. Der Report empfiehlt einen pragmatischen Ansatz: Emissionshotspots identifizieren, mit Lieferanten gemeinsam an Lösungen arbeiten – etwa durch die Substitution CO₂-intensiver Materialien oder den gemeinsamen Aufbau von Emissionsreportings die schrittweise von Schätzwerten zu Primärdaten überführt werden. Das bedeutet mehr Kollaboration statt reiner Vorgaben.

Auch das ist ein Signal für den Mittelstand: Wer früh weiß, wo die größten Emissionshebel liegen, gewinnt auch strategische Handlungsfreiheit.

Was bedeutet das für die Rolle der Nachhaltigkeitsstrategie im Mittelstand?

Der Report zeichnet kein alarmierendes Bild. Er macht aber deutlich, dass der Weg von gutem Willen zu messbarem Fortschritt an einem Punkt hängt: an der Qualität der Datenbasis.

Großunternehmen investieren gerade massiv in Systeme, die Emissionsdaten auf Produkt-, Prozess- und Lieferantenebene erfassen. Unter den Befragten, die hilfreiche KI-Anwendungen identifizierten (84 Antworten), nannten 71 % Datenanalyse, Visualisierung und Datenerfassung als größten Nutzen, gefolgt von Szenarioplanung (43 %). Nicht strategische Konzepte oder Kommunikation stehen im Vordergrund – sondern die operative Grundlage. Für mittelständische Unternehmen bedeutet das keine Aufforderung, in komplexe KI-Systeme zu investieren. Aber es zeigt die Richtung: Wer Daten strukturiert erfasst, kann sie künftig mit geringerem Aufwand auswerten und nutzen. Die belastbare Datengrundlage ist wichtiger mehr als das Werkzeug.

Gleichzeitig nutzen die Vorreiter unter den größeren Unternehmen nachhaltiges Produktdesign und Kreislaufwirtschafts-Prinzipien, um Abhängigkeiten von knappen Rohstoffen zu reduzieren und sich gegen volatile Inputkosten abzusichern. Nachhaltigkeit wird damit zur Resilienzstrategie.

Damit der strategische Ansatz fundiert entwickelt werden kann, braucht es eine Wesentlichkeitsanalyse. Sie identifiziert, welche Themen für das Unternehmen und seine Stakeholder wirklich relevant sind – und damit auch, wo Handeln den größten Hebel hat.

Wie kann der VSME-Standard dabei unterstützen, die Datenlücke zu schließen?

Die Datenlücke ist real. Die Frage ist, wie ein mittelständisches Unternehmen sie schließt, ohne von Anfang an alles abbilden zu müssen.

Der VSME-Standard (Voluntary Standard for non-listed Micro, Small and Medium-sized Enterprises – der europäische freiwillige Berichtsrahmen für kleine und mittelständische Unternehmen) bietet dafür eine Struktur, die speziell für Unternehmen jenseits der Konzerngröße entwickelt wurde: modular, skalierbar, praxisnah und auf den Mittelstand zugeschnitten. Anders als die CSRD, die auf börsennotierte und große Unternehmen zugeschnitten ist, berücksichtigt der VSME auch die verfügbaren Ressourcen des Mittelstands.

CO2 entwickelt sich zur betriebswirtschaftlichen Steuerungsgröße – neben Umsatz, Kosten und Risiko. Damit das funktioniert, brauchen Unternehmen die organisatorischen Voraussetzungen, um perspektivisch ihr gesamtes Emissionsspektrum zu erfassen.

Der Einstieg führt über die Emissionen, die ein Unternehmen direkt beeinflussen kann: Scope 1 (eigener Betrieb, Heizung, Fuhrpark) und Scope 2 (eingekaufte Energie). Das ist “Handarbeit” – Daten erheben, Strukturen aufbauen, Prozesse etablieren.

Parallel dazu braucht es „Kopfarbeit“: Nachhaltigkeit auf ein strategisches Niveau heben. Damit der strategische Ansatz fundiert entwickelt werden kann, braucht es eine Wesentlichkeitsanalyse. Sie identifiziert, welche Themen für das Unternehmen und seine Stakeholder wirklich relevant sind – und damit auch, wo Handeln den größten Hebel hat.

Das sind demnach zwei Baustellen, die zusammengehören: Die Emissionserfassung liefert die Datenbasis. Die Wesentlichkeitsanalyse liefert den strategischen Rahmen. Beides zusammen schafft eine Grundlage, die weit über die Berichtspflicht hinausgeht.

Darauf aufbauend lassen sich die Lieferkettendaten (Scope 3) schrittweise ergänzen – dort, wo der größte Emissionsanteil liegt. Hotspots zuerst, Perfektionismus später.

Wie Nachhaltigkeitsstrategie und Reporting als lernendes System zusammenwirken, beschreiben wir in diesem Blogartikel.

Der Green Transformation in Practice Report 2026 zeigt, wohin sich die größeren Unternehmen bewegen. Die Frage, die mittelständische Geschäftsführerinnen und Geschäftsführer jetzt stellen sollten, lautet: Welche Daten benötigen wir, um in 12 bis 18 Monaten gut aufgestellt zu sein?

Der erste konkrete Schritt: die eigenen Scope 1- und Scope 2-Emissionen erfassen und eine Wesentlichkeitsanalyse durchführen. Gerne zeigen wir Ihnen, wie das in der Praxis aussieht.

Häufige Fragen zur Green Transformation 2026

Hier beantworten wir Ihnen Fragen zum Blogartikel.

Weitere Antworten finden Sie auf unserer Homepage unter Fragen und Antworten.

Was ist der Green Transformation in Practice Report 2026?

Der Bericht wurde von carbmee in Zusammenarbeit mit PwC Germany, ERM und JAGGAER erstellt. Er basiert auf einer weltweiten Befragung von 105 Entscheidungsträgern im November 2025, überwiegend aus Großunternehmen (73 % mit 250+ Mitarbeitenden). Die Befragten konnten bei den meisten Fragen mehrere Antworten auswählen – die Prozentwerte im Report beziehen sich daher auf den Anteil der Befragten, die eine bestimmte Option nannten, nicht auf exklusive Kategorien. Der Report untersucht, wie Unternehmen die grüne Transformation umsetzen – welche Ziele sie verfolgen, welche Hürden sie erleben und welche Rolle Technologie dabei spielt.

Gilt der Green Transformation Report auch für kleine und mittelständische Unternehmen?

Die Mehrheit der Befragten kommt aus Großunternehmen. Das macht den Report für den Mittelstand trotzdem relevant – als Frühindikator. Anforderungen, die heute Konzerne beschäftigen, erreichen den Mittelstand über Lieferantenbeziehungen und Marktdruck in der Regel mit einigen Jahren Abstand.

Was bedeutet Total Value of Ownership (TVO)?

TVO erweitert die klassische Lieferantenbewertung: Neben Preis, Qualität und Lieferrisiko fließen auch die CO₂-Intensität und regulatorische Risiken eines Lieferanten in die Beschaffungsentscheidung ein. Der Einkauf wird damit zum strategischen Hebel für die Dekarbonisierung.

Die Autorin:

Naomi Becker

Naomi Becker ist spezialisiert auf Kommunikation und soziale Aspekte und hat einen interdisziplinären Hintergrund in Literaturwissenschaft, Psychologie und Wirtschaft (M.A.). Als Systemischer Coach und zertifizierte Social Media Managerin (IHK) verbindet sie strategische Nachhaltigkeitskommunikation mit sozialer Verantwortung. Sie unterstützt Unternehmen dabei, ihre Nachhaltigkeitsleistungen sichtbar zu machen und glaubwürdig zu kommunizieren.

Kontaktieren Sie uns!

Sie wollen Ihre Nachhaltigkeitsziele in die Umsetzung bringen? Sie wollen mehr über ein ESG-Reporting abgestimmt auf Ihr Unternehmen erfahren? Unterhalten wir uns!

Sie erreichen uns telefonisch unter

+49 (0)7459 931 2429

Oder senden Sie eine Mail an

Buchen Sie unverbindlich Ihren Discovery-Call: