Der VSME-Standard – Praxisnahes Nachhaltigkeitsreporting für den Mittelstand: Teil 2 – Grundlegende Informationen zum Unternehmen und Umweltthemen

Im zweiten Teil unserer Serie zum VSME beleuchten wir die grundlegenden Informationen zum Unternehmen, den Berichtsumfang, dem Geschäftsmodell und gehen auf die Umweltthemen ein, die in den Basis- und Aufbaumodulen des VSME für ein praxisnahes Nachhaltigkeitsreporting thematisiert werden.

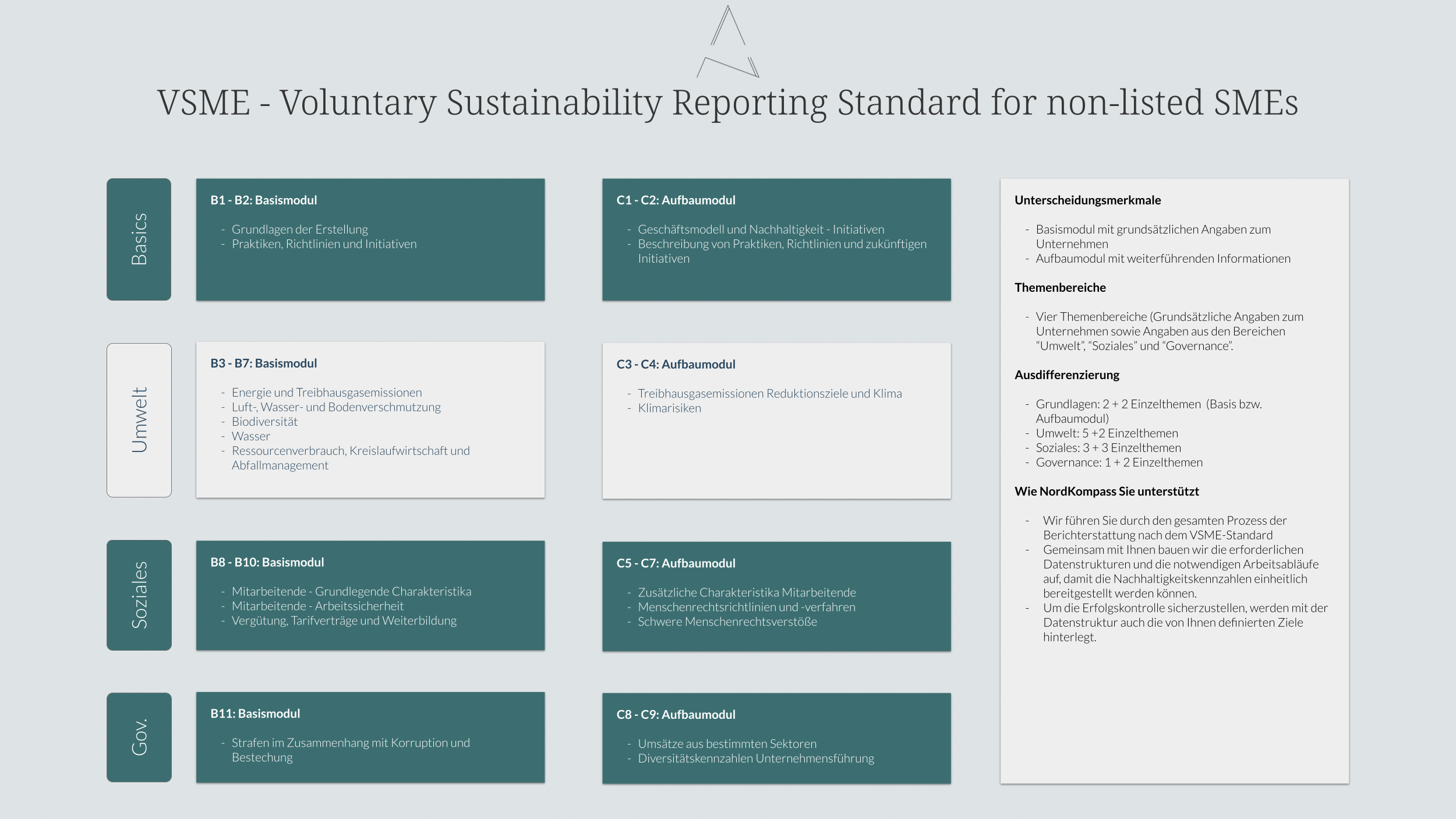

Grundlegende Angaben zum Unternehmen

Zum Einstieg in das Reporting nach dem VSME-Standard geben die Unternehmen an, ob sie ausschließlich Angaben zum Grundmodul („Basic Module“) oder zum Grund- und Aufbaumodul („Comprehensive Module“) machen werden.

Im Grundmodul finden sich unter anderem Fragen dazu, ob Angaben wegen Vertraulichkeitsgründen ausgelassen wurden, ob auf individueller oder konsolidierter Grundlage berichtet wird sowie weitere Kernangaben, etwa zur Rechtsform, dem Umsatz oder der Bilanzsumme. Diese Themen werden mit dem Modul B1, also dem ersten Teil des Grundmoduls, abgedeckt.

Daran schließen sich im zweiten Baustein (B2) Fragen zu Praktiken, Richtlinien oder zukünftigen Initiativen an, die zum Übergang in eine nachhaltigere Wirtschaftsweise beitragen. Dieser Abschnitt thematisiert unter anderem Maßnahmen zur Effizienzsteigerung (Stichworte: Wasser- und Energieverbrauch) oder zur Verbesserung von Arbeitsbedingungen. Genauso können bestehende Richtlinien aus allen drei Nachhaltigkeitsdimensionen, Umwelt, soziale Belange und Unternehmensführung, vorgestellt werden.

Ergänzt wird dieses Kapitel um mögliche zukünftige Initiativen im Nachhaltigkeitskontext. Der VSME verweist dabei auf folgendes:

Such practices, policies and future initiatives include what the undertaking does to reduce its negative impacts and to enhance its positive impacts on people and the environment, in order to contribute to a more sustainable economy.

Letztlich bedeutet dies, dass in der Berichtserstattung auch darauf eingegangen werden soll, wie sich das unternehmerische Handeln auf die Gesellschaft und die Umwelt auswirkt und wie die Maßnahmen, Richtlinien und zukünftigen Initiativen dazu beitragen, negative Auswirkungen zu mitigieren und positive Auswirkungen zu verstärken.

In den beiden Aufbaumodulen C1 und C2 werden die Themen der Grundmodule weiter vertieft. Das erste Aufbaumodul umfasst unter anderem Angaben zur Unternehmensstrategie und damit verbundenen Themen wie Produkten und Dienstleistungen oder zu besonders relevanten Geschäftsbeziehungen. Im zweiten Aufbaumodul werden die Angaben aus dem zweiten Grundmodul zu Praktiken, Richtlinien und zukünftigen Initiativen durch kurze Erläuterungen weiter vertieft.

Umweltthemen in den Grund- und Aufbaumodulen des VSME-Standards

Mit den Umweltthemen erfolgt der eigentliche Einstieg in das Reporting. Dabei sind sowohl quantitative als auch qualitative Angaben zur Umweltleistung relevant, die in den Grundmodulen B3 bis B7 behandelt werden.

Unternehmen, die vertiefend zu diesem Themenkomplex berichten wollen, nutzen dafür die Aufbaumodule C3 und C4. Eine umfangreiche Handreichung in den Anhängen des VSME-Standards erläutert dabei die Vorgehensweise und unterstützt damit die berichtenden Unternehmen.

Im folgenden Abschnitt geben wir einen ersten Überblick über die Inhalte der einzelnen Grundmodule:

- Energie- und Treibhausgasemissionen: Im Basis-Modul B3 liegt der Fokus auf dem Energieverbrauch und den Scope-1- und Scope-2-Emissionen. Dafür werden Brennstoff- und Energieverbrauch sowie die damit verbundenen CO₂-Emissionen angegeben.

- Luft-, Wasser- und Bodenverschmutzung: Wenn bereits gesetzlich gefordert oder freiwillig in einem Umweltmanagementsystem erfasst, ist über die Emissionen von Schadstoffen im Grundmodul B4 zu berichten.

- Biodiversität: Das Grundmodul B5 fragt beispielsweise nach der Anzahl und Flächengröße von Standorten in oder nahe biodiversitätssensiblen Gebieten, zu denen in diesem Modul Angaben gemacht werden müssen.

- Wasser: Das Grundmodul B6 thematisiert Wasserentnahmen, insbesondere in Gebieten mit hohem Wasserstress, und den Wasserverbrauch im Rahmen von Produktionsprozessen.

- Ressourcenverbrauch, Kreislaufwirtschaft und Abfallmanagement: Hier sind Angaben zum Einsatz von Circular-Economy-Prinzipien, zur jährlichen Abfallmenge und zum Materialfluss gefordert.

In den Aufbaumodulen C3 und C4 werden Themen wie Reduktionsziele von Treibhausgasemissionen und Klimarisiken aufgegriffen:

- Scope-3-Emissionen: Wenn Unternehmen wesentliche Emissionen in vor- oder nachgelagerten Prozessen haben, können sie zu diesen berichten. Dazu hält der VSME-Standard Berechnungsleitlinien bereit.

- THG-Reduktionsziele: Wer bereits konkrete Klimaziele definiert hat, kann diese samt Basis- und Zieljahr im Bericht angeben. Für mittelständische Unternehmen, die in besonders CO₂-intensiven Branchen agieren, ist eine solche Transparenz zunehmend relevant, weil Stakeholder wie Kunden oder Finanzierungspartner nach diesen Kennzahlen fragen.

- Klimarisiken und Anpassung: Die Guidance des VSME-Standards bietet Hilfestellungen, mit denen Unternehmen mögliche Klimarisiken (z. B. Überschwemmungen, Dürren …) identifizieren können. Ergänzt wird dieser Abschnitt durch Angaben, welche Maßnahmen zur Minderung der Risiken geplant oder bereits umgesetzt sind.

Warum sich der Aufwand für Mittelständische Unternehmen lohnt

Gerade die Angaben zu Umweltthemen haben oft einen doppelten Nutzen:

- Stakeholder-Anfragen kompetent beantworten: Zum einen können mit wenigen, dafür gut gewählten Indikatoren kompetente Antworten auf die Fragen von Stakeholdern gegeben werden.

- Optimierungspotenziale erkennen: Zum anderen kann die Beschäftigung mit diesen Themen und den Indikatoren wichtige Impulse für die Realisierung von Optimierungspotenzialen liefern.

Ebenso sollte auch ein möglicher Reputationsvorteil nicht unterschätzt werden, denn Kunden und Geschäftspartner schätzen zunehmend Unternehmen, die ihre Umweltauswirkungen kennen und steuern. Relevant ist dies gerade im Kontext von Supplier-Ratings, also dann, wenn Lieferanten und Dienstleister anhand von ESG-Kriterien ausgewählt werden. Hier haben Unternehmen, die Transparenz im Kontext ihrer Umweltauswirkungen herstellen können, einen klaren Vorteil.

Fazit & Ausblick auf den nächsten Teil der Serie

Die Umweltthemen im VSME-Standard bieten einen klaren Orientierungsrahmen – vom Energieverbrauch bis hin zur Biodiversität. Gerade für Mittelständische Unternehmen ist der modulare Aufbau ideal: Mit dem Basis-Modul lässt sich ein solides Grundgerüst erstellen, während das Comprehensive-Modul vertiefte Einblicke ermöglicht.

Im nächsten Teil unserer Serie widmen wir uns den sozialen Aspekten des VSME-Standards und stellen dar, wie Arbeitsbedingungen, Diversität und Menschenrechte berichtet werden.

Der Autor:

Sebastian Dürr

Sebastian Dürr, Dipl.-Ing. (FH) verfügt über mehr als 20 Jahre Erfahrung in der Entwicklung und Umsetzung von Nachhaltigkeitsstrategien. Er unterstützt Unternehmen dabei, ihre Geschäftsmodelle strategisch, operativ zukunftsfähig und nachhaltig auszurichten. Seine Schwerpunkte liegen auf ESG-Integration und Energiethemen. Seine Qualifikationen umfassen Abschlüsse in ESG Risks & Opportunities (Wharton University) und Principles of Sustainable Finance (Erasmus University).

Kontaktieren Sie uns!

Sie wollen Ihre Nachhaltigkeitsziele in die Umsetzung bringen? Sie wollen mehr über ein ESG-Reporting abgestimmt auf Ihr Unternehmen erfahren? Unterhalten wir uns!

Sie erreichen uns telefonisch unter

+49 (0)7459 931 2429

Oder senden Sie eine Mail an

Buchen Sie unverbindlich Ihren Discovery-Call: