Bewertung von Klimarisiken in der Kreditvergabe – Was die neuen EZB-Empfehlungen für den Mittelstand bedeuten können

Die Europäische Zentralbank (EZB) hat im Mai 2026 zwei umfangreiche Reports veröffentlicht [1a, 1b], in denen dargelegt wird, wie Banken zukünftig Klima- und Umweltrisiken (climate and nature-related risks) in ihre Stresstests und in ihr Risikomanagement integrieren sollen. Primär richtet sich dies an Banken, indirekt sind aber auch Unternehmen betroffen. Gerade deshalb lohnt sich ein zweiter Blick, denn was die EZB in diesen Dokumenten detailliert beschreibt, wird sich darauf auswirken, wie Banken zukünftig ihre Kreditentscheidungen treffen. Spätestens dann rücken auch Unternehmen in den Fokus, die selbst keinen Offenlegungspflichten im Nachhaltigkeitskontext unterliegen. Ferner kann es ein guter Anlass sein, die eigene Risikosituation auch unabhängig von regulatorischen Anforderungen systematisch zu betrachten.

In diesem Beitrag gehen wir auf die Kerninhalte der EZB-Reports ein und nehmen eine Einordnung aus der Perspektive mittelständischer Unternehmen vor. So viel können wir an dieser Stelle bereits vorwegnehmen: Die Bewertungslogik, mit der Banken klima- und umweltbezogene Risiken einbeziehen, wird sich verändern.

Wichtig zur Einordnung: Die EZB-Dokumente sind keine verbindlichen Vorschriften. Sie beschreiben Good Practices, also beobachtete gute Praxis, und dienen als Orientierung für Banken. Verbindlicher werden die Anforderungen durch die EBA-Leitlinien, die ab 2026 und 2027 in Kraft treten. Der Artikel behandelt beides.

Welche Dokumente hat die EZB veröffentlicht?

Die EZB hat zwei Kompendien vorgelegt, die sogenannte Good Practices für das Management von Klima- und Umweltrisiken beschreiben. Der erste Report [1a] legt den Fokus auf das Stresstesting, also die Frage, wie Banken die Auswirkungen von Klimaszenarien auf ihre Kreditportfolios modellieren. Der zweite [1b] behandelt Risikomanagementansätze und deckt damit die Bereiche Governance, Strategie und Dateninfrastruktur ab.

Beide basieren auf dem Klimarisiko-Stresstest der EZB aus dem Jahr 2022 und den seitdem gewonnenen Erkenntnissen aus der Aufsichtspraxis. Sie richten sich an die sogenannten signifikanten Institute (significant institutions) im Euroraum, also Großbanken, die direkt von der EZB beaufsichtigt werden.

Frank Elderson, Vizevorsitzender des Aufsichtsgremiums der EZB, formulierte in einem begleitenden Blogpost [1c]: Physische Risiken und Naturrisiken befänden sich noch in einem frühen Stadium der Erfassung, und die Risiken würden sehr wahrscheinlich unterschätzt.

Warum sind die Empfehlungen nicht nur für Großbanken relevant?

Die EZB-Empfehlungen gelten formal nur für Institute unter direkter EZB‑Aufsicht. In der Praxis wirken sie aber über mehrere Kanäle weiter, und spätestens dann wird es auch für Unternehmen relevant.

Zwei EBA-Leitlinien sind hier zentral. Die erste, die Leitlinien zum Management von ESG-Risiken, regelt breit, wie Institute ESG-Risiken identifizieren, steuern und überwachen sollen. Sie gilt ab Januar 2026 für größere und ab Januar 2027 für kleinere Institute. Die zweite, die Leitlinien zur Umwelt-Szenarioanalyse, ist eine separate Leitlinie, die spezifisch festlegt, wie Klima- und Umweltrisiken in Stresstests einzubeziehen sind. Sie tritt ab Januar 2027 in Kraft. Beide greifen zentrale Elemente der EZB-Methodik auf.

Und die Methodik, die Großbanken entwickeln, setzt über die Zeit Standards, an denen sich auch kleinere Institute orientieren werden. Das bedeutet nicht, dass die Hausbank morgen dieselben Modelle anwendet wie die Großbanken. Aber die Richtung ist klar: Klima- und Umweltrisiken werden zukünftig systematischer in Kreditentscheidungen einbezogen.

Zwei Perspektiven auf dieselben Risiken und Chancen

In der Praxis werden zwei Perspektiven oft vermischt.

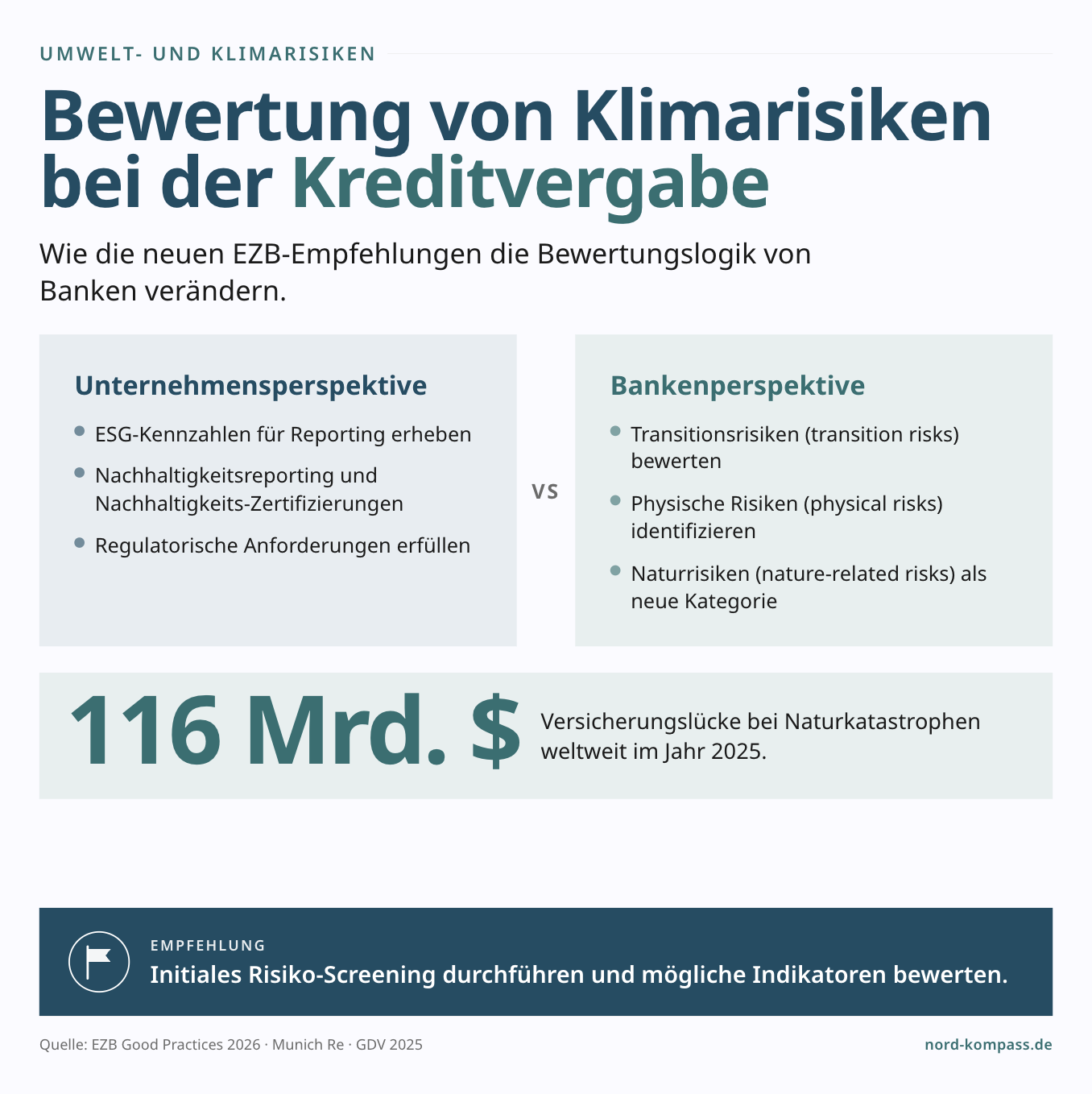

Unternehmensperspektive: Wenn Unternehmen über Nachhaltigkeitsdaten sprechen, dann bezieht sich dies oft auf das eigene ESG‑Reporting. Welche Kennzahlen erhoben und wie diese dargestellt werden, regelt der jeweils angewendete Reportingstandard.

Bankenperspektive: Banken nutzen teilweise dieselben Daten, beantworten damit aber andere Fragen. Sie fragen nicht danach, wie sich der gesamte Energieverbrauch in den vergangenen Jahren entwickelt hat, sondern danach, wie hoch die Ausfallwahrscheinlichkeit eines Kredits ist, wenn verschiedene Risikoszenarien berücksichtigt werden. Wie verändert sich der Wert von Sicherheiten vor dem Hintergrund physischer Risiken? Oder wie wirkt sich eine veränderte CO₂‑Bepreisung auf die Ertragskraft des Kreditnehmers aus?

In einem früheren Beitrag [ESG-Daten] haben wir gezeigt, dass 63 Prozent der Banken nicht-berichtspflichtige KMU auf der Basis von Branchendurchschnitten bewerten. Nur 13 Prozent fragen individuelle ESG-Daten direkt beim Unternehmen ab. Wer keine eigenen Daten einbringt, wird also auf Basis des Branchendurchschnitts bewertet, unabhängig von der tatsächlichen Situation des Unternehmens.

Die EZB-Reports zeigen jetzt, wie die Bankenseite die Bewertungskriterien weiter ausbauen wird und wie sich der Fokus verschiebt: weg von reinen ESG-Kennzahlen, hin zum Einbezug physischer Klima- und Umweltrisiken.

Welche drei Bereiche rücken zukünftig in den Fokus der Modellierung?

Die EZB beschreibt in den Dokumenten drei Bereiche, die zukünftig ausgebaut werden. Alle drei sind für Unternehmen relevant, wenn auch auf unterschiedliche Weise.

Transitionsrisiken (transition risks): Der CO₂‑Preis als Kostenblock

Transitionsrisiken beschreiben die finanziellen Auswirkungen des Übergangs zu einer kohlenstoffärmeren Wirtschaft. Aus Bankensicht bedeutet das konkret: Modelliert wird, wie ein steigender CO₂‑Preis sich auf die Betriebskosten und die Ertragskraft einzelner Unternehmen auswirkt.

Die EZB beobachtet dabei, dass immer mehr Banken diese Modellierung auf Ebene individueller Kreditnehmer durchführen, also nicht nur auf Branchenebene [1a]. Berücksichtigt werden dabei die Emissionsintensität, der Energiemix, Investitionen in emissionsarme Technologien und in fortgeschrittenen Fällen auch die Qualität der Transitionspläne eines Unternehmens.

Der Impuls für den Mittelstand: Wer seinen Energieverbrauch genau beziffern kann, wer seine Emissionen kennt und dokumentiert, idealerweise auch entlang der Wertschöpfungskette, gibt der Bank eine Grundlage für eine differenziertere Bewertung. Wer das nicht tut, wird womöglich auf Basis des Branchendurchschnitts eingestuft. Die ganz praktische Chance für den Mittelstand liegt darin, sich systematisch mit dem eigenen Energieverbrauch, der Emissionsintensität und mit den damit verbundenen Kostenstrukturen auseinanderzusetzen. Wer das macht, tut dies nicht nur für die Bank. Diese Analyse legt häufig Effizienzpotenziale offen, die sich unabhängig von jeder Kreditbewertung rechnen: ein genauerer Blick auf den Energiemix, auf versteckte Kostentreiber oder auf Investitionen, die sich schneller amortisieren als gedacht. Die Bankenperspektive kann hier als Anlass dienen, strategische Fragen zu stellen, die einen praktischen Nutzen mit sich bringen.

Physische Risiken (physical risks): Der Standort als Risikofaktor

Bei der Betrachtung von physischen Risiken werden die finanziellen Auswirkungen von Extremwetterereignissen und langfristigen Klimaveränderungen bewertet. Die EZB stellt fest, dass die Modellierung physischer Risiken bei vielen Banken noch weniger ausgereift ist als die Modellierung von Transitionsrisiken, dass aber deutliche Fortschritte gemacht werden [1a].

Konkret bedeutet das: Banken beginnen, Sicherheiten und Unternehmensstandorte bis auf die Ebene einzelner Gebäude oder Geokoordinaten zu bewerten. Sie modellieren, wie Hochwasser, Dürre, Hitze oder Waldbrände den Wert von Immobilien und die Ertragskraft von Unternehmen beeinflussen. Dabei berücksichtigen sie nicht nur die Wahrscheinlichkeit eines Ereignisses, sondern auch die Exposition des konkreten Gebäudes und den Versicherungsschutz.

Die EZB beobachtet, dass Banken, die bereits tiefer in diese Bewertungslogik eingestiegen sind, physische Risiken über zwei Kanäle in ihre Kreditrisikomodelle integrieren [1a]. Über den indirekten Kanal, also den Einfluss auf die regionale Wirtschaftsleistung, und über den direkten Kanal, also den Schaden an Produktionsanlagen, Lagerbeständen und Sicherheiten.

Für den Mittelstand verschiebt sich damit eine Perspektive: Der Standort des Unternehmens, der Zustand der Gebäude und der Versicherungsschutz werden zu Parametern, die auch für eine Kreditbewertung relevant werden können.

Naturrisiken (nature-related risks): die neue Kategorie

Die EZB hat in ihren Reports erstmals Naturrisiken als eigene Kategorie aufgenommen [1a, 1b]. Gemeint sind damit Risiken, die nicht direkt mit dem Klimawandel zusammenhängen, sondern mit der Degradation natürlicher Ressourcen. Beispiele sind Wasserknappheit, Biodiversitätsverlust oder Bodendegradation.

Methodisch bewegt man sich hier noch in einem frühen Stadium. Die EZB gibt an, dass erste Banken bereits explorative Szenarioanalysen durchführen, etwa zu den Auswirkungen von Wasserverknappung auf die Kostenstruktur von Unternehmen oder zu regulatorischen Umweltabgaben [1a].

Für den Mittelstand ist dies aktuell eher ein Merkposten mit noch wenig konkreten Handlungsimplikationen. Deutlich wird aber, dass Umweltrisiken jenseits von CO₂‑Emissionen mittelfristig Eingang in Risikobewertungen finden werden.

Die Versicherungslücke als Verstärker

Die EZB-Reports erwähnen einen weiteren Aspekt, der für Unternehmen unmittelbar relevant ist. Banken berücksichtigen in ihren Risikomodellen auch den Versicherungsschutz ihrer Kreditnehmer, etwa bei der Bewertung physischer Risiken für Immobiliensicherheiten oder bei der Modellierung von Schadensszenarien [1a]. Gleichzeitig stellen sie fest, dass die Datenlage dazu oft unzureichend ist.

Zur besseren Einordnung können Zahlen von Munich Re, der „Versicherung der Versicherungen“, herangezogen werden. Diese zeigen, wie real die Versicherungslücke ist. Die Ahrtal-Flut 2021 verursachte Gesamtschäden von umgerechnet rund 59 Milliarden Dollar. Versichert waren davon nur etwa 16 Milliarden Dollar [2]. In Deutschland sind nach Angaben des Gesamtverbands der Deutschen Versicherungswirtschaft nur knapp 57 Prozent der Gebäude gegen Elementargefahren wie Hochwasser versichert, während 96 Prozent gegen Sturm und Hagel abgesichert sind [3].

Eine Analyse der Wirtschaftshochschule IMD fasst die Einschätzung von Munich Re zusammen: Es gebe eine wachsende Zahl von Immobilien, die aufgrund ihrer Lage unversicherbar, unverkäuflich und letztlich unbenutzbar würden [4]. Global betrachtet lagen die Naturkatastrophenschäden 2025 bei rund 224 Milliarden Dollar, davon trugen Versicherer etwa 108 Milliarden Dollar [5]. Der Trend setzt sich fort, getrieben unter anderem durch sogenannte Non-Peak-Perils, also Wetterkatastrophen wie Hochwasser, Schwergewitter und Waldbrände, die nicht zu den klassischen Spitzenrisiken wie Wirbelstürmen zählen, aber den langfristigen Schadentrend bestimmen.

Für Unternehmen ergibt sich daraus eine zweifache Exposition: Die Bank bewertet den Standort zunehmend unter Risikogesichtspunkten. Und je nach Standort können sich höhere Versicherungskosten ergeben oder im ungünstigsten Fall ein Großteil des Risikos beim Unternehmen selbst verbleiben.

Warum lohnt es sich, über Hochwasserszenarien hinauszudenken?

In der Diskussion über physische Klimarisiken dominieren oft Flutkatastrophen. Das ist nachvollziehbar, weil die Schäden dort am sichtbarsten sind.

Die EZB-Reports zeigen, dass Banken neben Hochwasser auch Dürre, Hitze, Waldbrände oder Erdrutsche in ihre Modelle einbeziehen [1a]. Für Unternehmen lohnt es sich, diesen holistischeren Blick ebenfalls einzunehmen.

Können längere Hitzeperioden im Sommer die Betriebskosten beeinflussen? Die Klimatisierung von Produktionshallen, Lagern oder Büroflächen ist ein konkreter Kostenblock, der in heißen Sommern spürbar wird. Können Trockenperioden die Wasserversorgung beeinträchtigen? Für Unternehmen im verarbeitenden Gewerbe, die Wasser als Prozesswasser, zur Kühlung oder als Reinigungsmedium nutzen, ist das eine operative Frage. Können sich physische Risiken auf Lieferketten auswirken? Wenn ein Zulieferer in einer hochwasser- oder dürregefährdeten Region produziert, kann das auch ohne direkte eigene Betroffenheit zum Problem werden.

Und eine Frage, die oft zu spät gestellt wird: Was deckt die eigene Versicherung tatsächlich ab? Viele Unternehmen haben eine Gebäudeversicherung, die Sturmschäden abdeckt. Aber deckt sie auch Elementarschäden durch Überschwemmung oder Starkregen? Und auch wenn der Gebäudeschaden versichert ist: Was ist mit dem Produktionsausfall oder der Betriebsunterbrechung und mit dem Umsatzausfall während der Wiederherstellung?

Noch weiter gedacht: Die Auswirkungen eines Schadensereignisses enden nicht am Werkstor. Wenn die Häuser von Mitarbeitenden betroffen sind, werden diese sich zunächst um die eigene Situation kümmern, bevor sie wieder zur Arbeit erscheinen. Wenn Zufahrtsstraßen überflutet oder beschädigt sind, kann der Betrieb auch dann stillstehen, wenn das eigene Gelände verschont geblieben ist.

Das sind letztlich auch betriebswirtschaftliche Fragen, die sich mit überschaubarem Zeiteinsatz zumindest in einer ersten Annäherung beantworten lassen. Und wenn diese erste Bestandsaufnahme Indikationen dafür gibt, dass hier relevante Risiken bestehen, dann lohnt es sich, tiefer in die Thematik einzusteigen.

Was bedeutet all das für den Mittelstand?

Die Methodik, nach der Banken Klima- und Umweltrisiken bewerten, wird systematischer, granularer und umfassender. Das ist kein theoretisches Konstrukt mehr, sondern nüchterne Finanzmathematik und Risikobewertung.

Der Trickle-down-Effekt zu den Banken, die den deutschen Mittelstand finanzieren, wird Zeit in Anspruch nehmen. Aber schon jetzt ist absehbar, dass die EBA-Leitlinien den Rahmen setzen und die Methodik der Großbanken die Standards definieren wird.

Das bedeutet nicht, dass schon morgen alles anders wird. Aber es bedeutet, dass sich die Bewertungsgrundlage verändern wird. Wer seine eigene Risikoexposition kennt, physische Risiken am Standort, Versicherungsschutz, und Verwundbarkeiten in der Lieferkette, ist besser aufgestellt als ein Unternehmen, das sich nur auf den Branchendurchschnitt verlässt.

Key Takeaways

- Die EZB empfiehlt Banken, physische Klimarisiken und Naturrisiken systematischer in ihre Kreditrisikomodelle zu integrieren. Die Bewertung erfolgt zunehmend auf Standort- und Gebäudeebene.

- Banken nutzen Nachhaltigkeitsdaten anders als Unternehmen: nicht für Reporting, sondern für Risikobewertung. Die Perspektive ist Kreditrisiko, nicht Compliance.

- Die Versicherungslücke bei Elementarschäden in Deutschland ist erheblich: Nur 57 Prozent der Gebäude sind gegen Hochwasser und vergleichbare Ereignisse versichert [3].

- Physische Risiken gehen über Hochwasser hinaus: Hitze, Dürre, Lieferkettenstörungen und Betriebsunterbrechungen sind ebenfalls relevante Faktoren.

- Eine erste Bestandsaufnahme der eigenen Risikolage, von Standortrisiken über Versicherungsschutz bis zu Lieferkettenabhängigkeiten, ist ein überschaubarer Aufwand mit potenziell erheblichem Nutzen.

Dieser Beitrag gibt die Einschätzung von NordKompass wieder und stellt keine Rechts- oder Finanzberatung dar.

Betreffen die EZB-Empfehlungen auch Banken wie Sparkassen oder Volksbanken?

Die EZB-Berichte richten sich an Großbanken unter direkter EZB-Aufsicht. Allerdings setzen die EBA-Leitlinien zum ESG-Risikomanagement und zur Umwelt-Szenarioanalyse einen breiteren Rahmen, der ab 2026 und 2027 auch für kleinere Institute gilt. Die Methodik, die bei Großbanken entwickelt wird, setzt über die Zeit Standards für die gesamte Branche.

Müssen Unternehmen aufgrund der EZB-Berichte jetzt zusätzliche Daten erheben?

Nein, die EZB-Berichte begründen keine neuen Anforderungen an Unternehmen. Aber sie zeigen, welche Daten Banken für ihre Risikobewertung nutzen und künftig verstärkt nutzen werden. Unternehmen, die ihre Standortrisiken, ihren Energieverbrauch und ihren Versicherungsschutz kennen und dokumentieren, sind für diesen Dialog besser vorbereitet.

Welche physischen Risiken sind für den deutschen Mittelstand am relevantesten?

Das hängt stark vom Standort und der Branche ab. In Deutschland sind Hochwasser und Starkregen die häufigsten Schadensursachen. Aber auch Hitzeperioden, Dürre und deren Auswirkungen auf Lieferketten gewinnen an Bedeutung. Die EZB beobachtet, dass fortgeschrittene Banken ihre Modelle auf mehrere Gefahrentypen gleichzeitig ausrichten [1a].

Was kann ein Unternehmen konkret tun?

Ein pragmatischer erster Schritt ist eine Bestandsaufnahme: Welche physischen Risiken bestehen am Standort? Welche Elementarschäden sind versichert, welche nicht? Wie verwundbar sind kritische Lieferanten? Diese Fragen lassen sich mit überschaubarem Zeiteinsatz zumindest in einer ersten Annäherung beantworten und liefern eine Grundlage, um zu entscheiden, ob eine vertiefte Analyse sinnvoll ist.

Quellen

[1a] EZB, „ECB report on good practices for climate and nature-related risk stress testing“, Mai 2026. PDF

[1b] EZB, „Good practices for climate and nature-related risk management – Observations from the ECB’s five-year climate and nature risk programme (2020-25)“, Mai 2026. PDF

[1c] Frank Elderson, „Banks, nature and the bottom line“, Blogpost der EZB-Bankenaufsicht, Mai 2026.

[2] Munich Re, „Hochwasserrisiko: Überschwemmungen und Sturzfluten“. Link

[3] GDV Gesamtverband der Deutschen Versicherungswirtschaft, „Versicherungsquote bei Elementarschadenversicherung steigt kontinuierlich“, Datenservice zum Naturgefahrenreport 2025. Link

[4] IMD, „Climate Change: The Emergence of Uninsurable Areas“, August 2025. Link

[5] Munich Re, „Klimawandel kennt keine Pause: Verheerende Waldbrände und mächtige Gewitter treiben die Schäden für Versicherer“, Naturkatastrophenbilanz 2025, Januar 2026. Link

Sie möchten diese Fragen für Ihr Unternehmen konkretisieren?

Dann freuen wir uns auf den Austausch mit Ihnen. Der richtige Einstieg sieht für jedes Unternehmen anders aus – und genau das macht ihn so individuell wie den Mittelstand selbst.

Wie Nachhaltigkeit in Ihrem Unternehmen konkret aussehen kann, darüber tauschen wir uns gerne mit Ihnen aus. In einem unverbindlichen Gespräch lässt sich oft schon erkennen, welcher Weg für Ihr Unternehmen der richtige sein könnte.

Der Autor:

Sebastian Dürr

Sebastian Dürr, Dipl.-Ing. (FH) verfügt über mehr als 20 Jahre Erfahrung in der Entwicklung und Umsetzung von Nachhaltigkeitsstrategien. Er unterstützt Unternehmen dabei, ihre Geschäftsmodelle strategisch, operativ zukunftsfähig und nachhaltig auszurichten. Seine Schwerpunkte liegen auf ESG-Integration und Energiethemen. Seine Qualifikationen umfassen Abschlüsse in ESG Risks & Opportunities (Wharton University) und Principles of Sustainable Finance (Erasmus University).

Kontaktieren Sie uns!

Sie wollen Ihre Nachhaltigkeitsziele in die Umsetzung bringen? Sie wollen mehr über ein ESG-Reporting abgestimmt auf Ihr Unternehmen erfahren? Unterhalten wir uns!

Sie erreichen uns telefonisch unter

+49 (0)7459 931 2429

Oder senden Sie eine Mail an

Buchen Sie unverbindlich Ihren Discovery-Call: